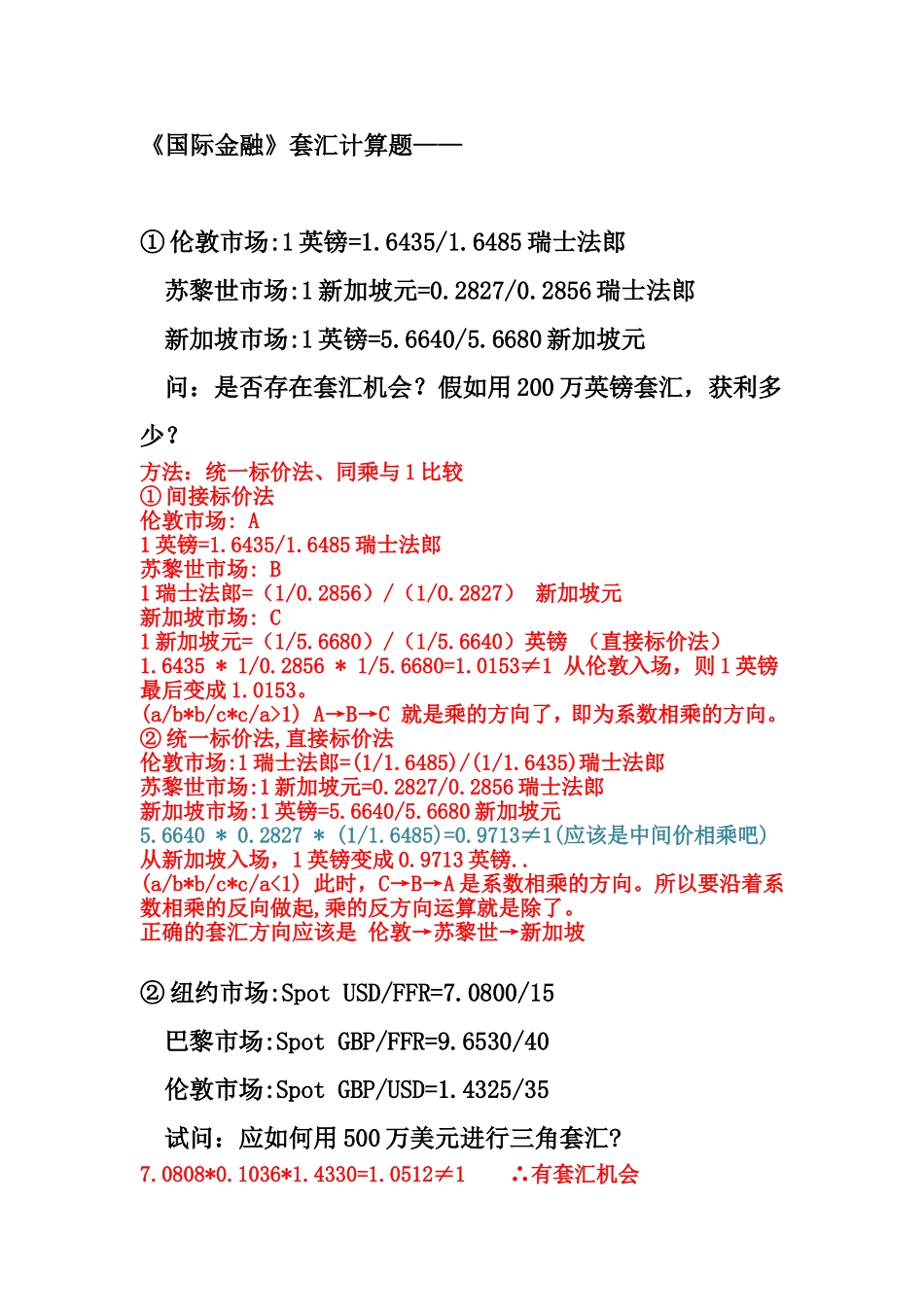

《国际金融》套汇计算题——①伦敦市场:1英镑=1

6435/1

6485瑞士法郎苏黎世市场:1新加坡元=0

2827/0

2856瑞士法郎新加坡市场:1英镑=5

6640/5

6680新加坡元问:是否存在套汇机会

假如用200万英镑套汇,获利多少

方法:统一标价法、同乘与1比较①间接标价法伦敦市场:A1英镑=1

6435/1

6485瑞士法郎苏黎世市场:B1瑞士法郎=(1/0

2856)/(1/0

2827)新加坡元新加坡市场:C1新加坡元=(1/5

6680)/(1/5

6640)英镑(直接标价法)1

6435*1/0

2856*1/5

6680=1

0153≠1从伦敦入场,则1英镑最后变成1

(a/b*b/c*c/a>1)A→B→C就是乘的方向了,即为系数相乘的方向

②统一标价法,直接标价法伦敦市场:1瑞士法郎=(1/1

6485)/(1/1

6435)瑞士法郎苏黎世市场:1新加坡元=0

2827/0

2856瑞士法郎新加坡市场:1英镑=5

6640/5

6680新加坡元5

6640*0

2827*(1/1

6485)=0

9713≠1(应该是中间价相乘吧)从新加坡入场,1英镑变成0

9713英镑

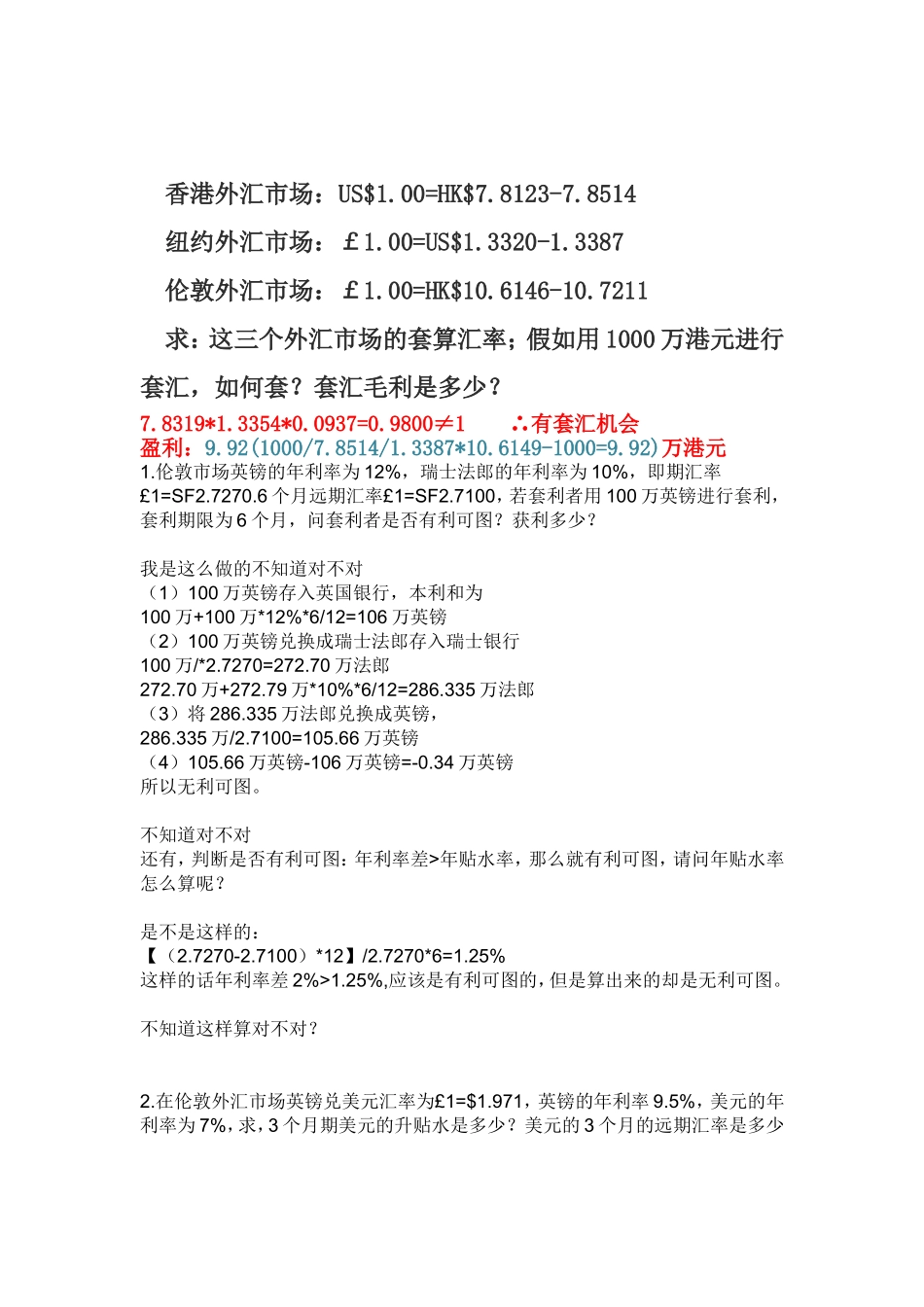

(a/b*b/c*c/a年贴水率,那么就有利可图,请问年贴水率怎么算呢

是不是这样的:【(2

7270-2

7100)*12】/2

7270*6=1

25%这样的话年利率差2%>1

25%,应该是有利可图的,但是算出来的却是无利可图

不知道这样算对不对

在伦敦外汇市场英镑兑美元汇率为£1=$1

971,英镑的年利率9

5%,美元的年利率为7%,求,3个月期美元的升贴水是多少

美元的3个月的远期汇率是多少