实用标准文案精彩文档土地增值税的计算公式及9个实例时间:2014-04-16信息来源互联网,仅供参考计算土地增值税的公式为:应纳土地增值税=增值额×适用税率-扣除项目金额×速算扣除系数

1、公式中的“增值额”为纳税人转让房地产所取得的收入减除扣除项目金额后的余额

纳税人转让房地产所取得的收入,包括货币收入、实物收入和其他收入

计算增值额的扣除项目:(1)取得土地使用权所支付的金额;(2)开发土地的成本、费用;(3)新建房及配套设施的成本、费用,或者旧房及建筑物的评估价格;(4)与转让房地产有关的税金;(5)财政部规定的其他扣除项目

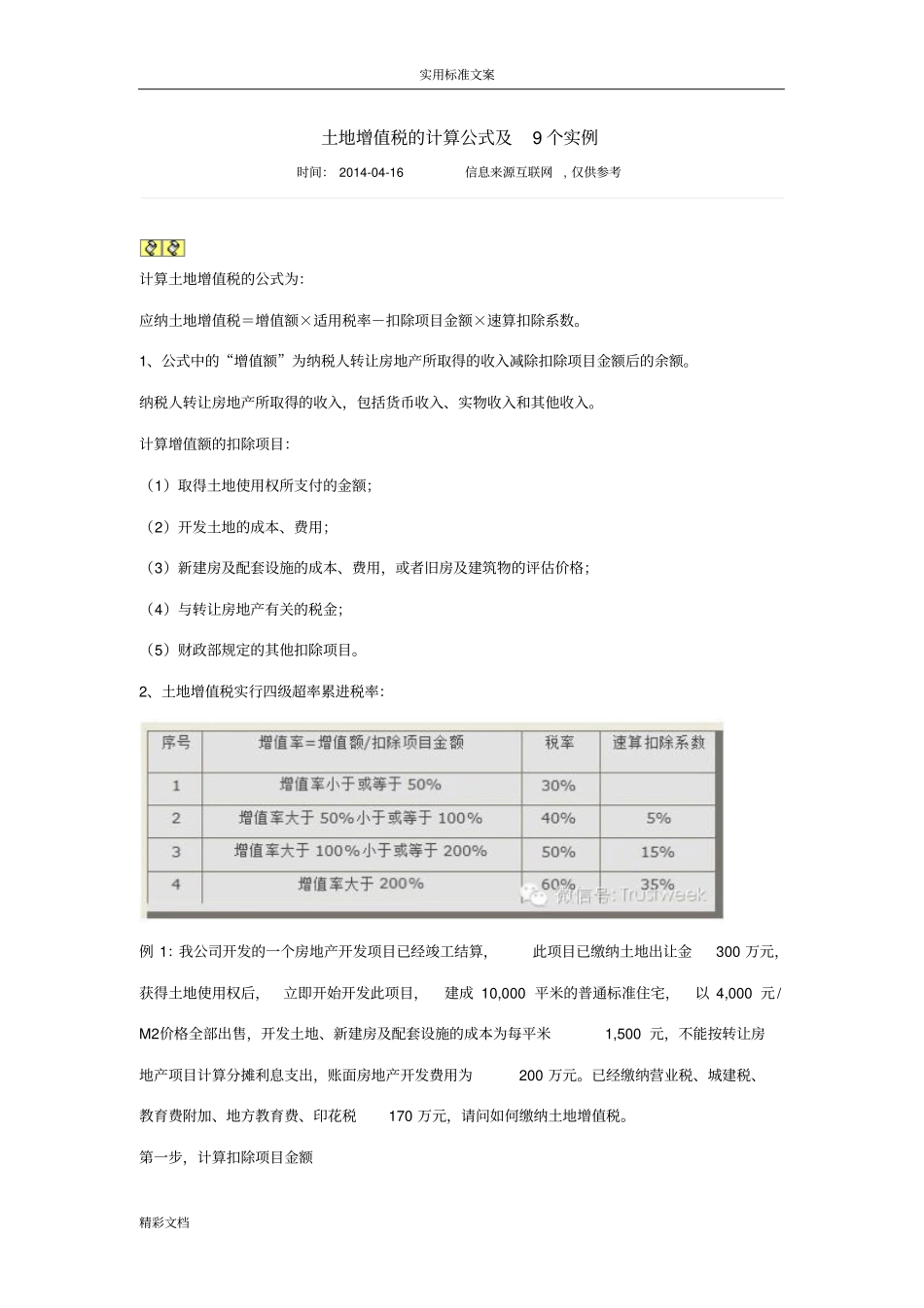

2、土地增值税实行四级超率累进税率:例1:我公司开发的一个房地产开发项目已经竣工结算,此项目已缴纳土地出让金300万元,获得土地使用权后,立即开始开发此项目,建成10,000平米的普通标准住宅,以4,000元/M2价格全部出售,开发土地、新建房及配套设施的成本为每平米1,500元,不能按转让房地产项目计算分摊利息支出,账面房地产开发费用为200万元

已经缴纳营业税、城建税、教育费附加、地方教育费、印花税170万元,请问如何缴纳土地增值税

第一步,计算扣除项目金额实用标准文案精彩文档1、购买土地使用权费用:300万元2、开发土地、新建房及配套设施的成本:1,500元×10,000平方米=1,500万元3、计算加计扣除:(300+1500)×20%=1800×20%=360万元4、房地产开发费用:因为你企业不能按转让房地产项目计算分摊利息支出,房地产开发费用扣除限额为:(300+1500)×10%=180万元,应按照180万元作为房地产开发费用扣除

5、税金:170万元扣除项目金额=300+1,500+360+180+170=2,510万元第二步,计算增值额商品房销售收入=4,000元×10,000平方米=4,000万增值额=商品房销售收入-扣除项目