第五章固定资产企业会计准则讲解2010第五章固定资产第一节固定资产概述固定资产是企业赖以生存的物质基础,是企业产生效益的源泉,关系到企业的运营与发展

企业科学管理和正确核算固定资产,有利于促进企业正确评估固资产的整体情况,提高资产使用效率,降低生产成本,保护固定资产的安全完整,实现资产的保值增值,增强企业的综合竞争实力

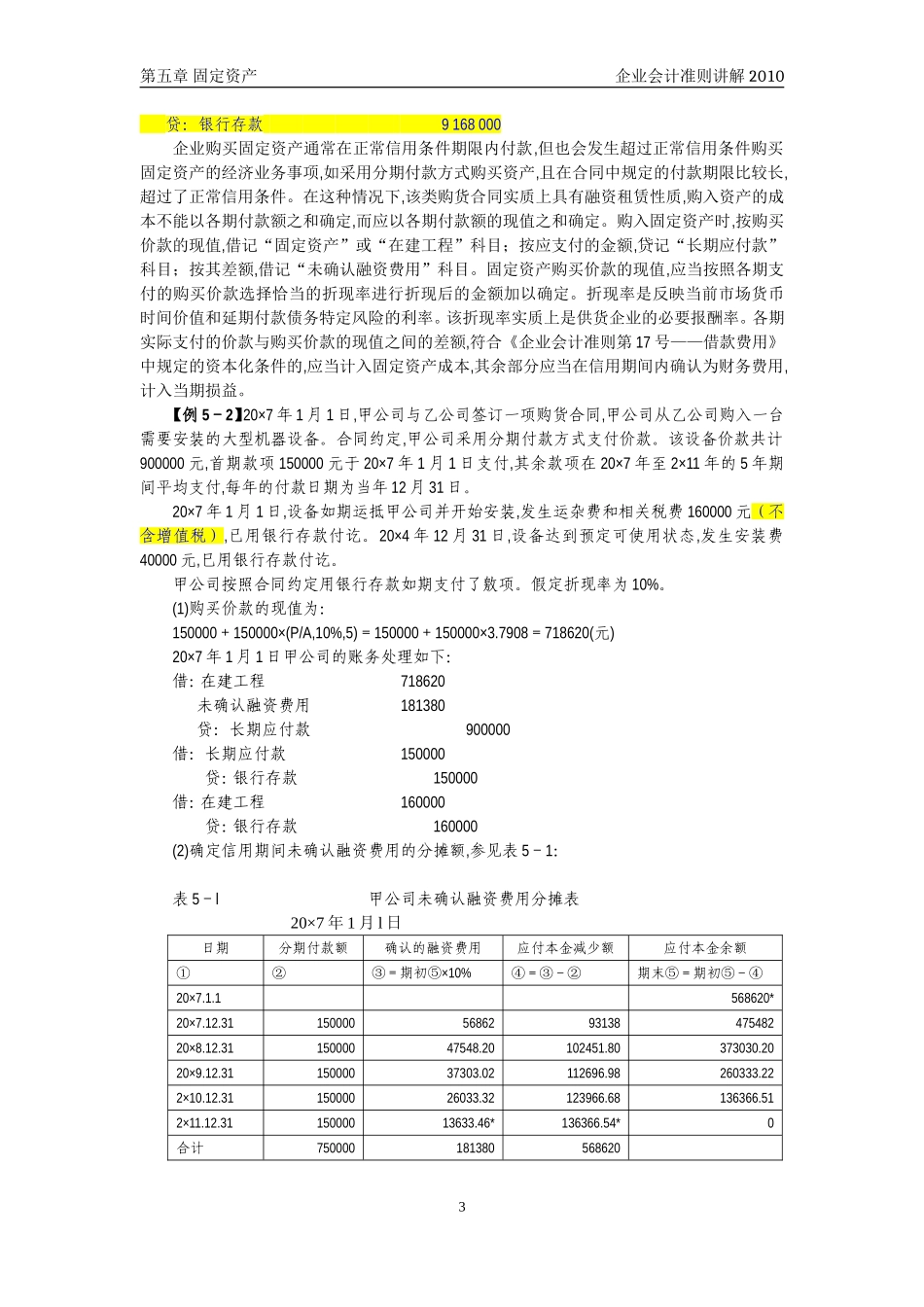

《企业会计准则第4号——固定资产》(以下简称“固定资产准则”)规范了固定资产的确认、计量和相关信息的披露

固定资产准则规定,固定资产是指同时具有下列特征的有形资产:(1)为生产商品提供劳务、出租或经营管理而持有的;(2)使用寿命超过一个会计年度

从固定资产的定义看,固定资产具有以下三个特征:第一,固定资产是为生产商品、提供劳务、出租或经营管理而持有

企业持有固定资产的目的是为了生产商品、提供劳务、出租或经营管理,这意味着,企业持有的固定资产是企业的劳动工具或手段,而不是直接用于出售的产品

其中“出租”的固定资产,:指用以出租的机器设备类固定资产,不包括以经营租赁方式出租的建筑物,后者属于企业的投资性房地产,不属于固定资产

第二,固定资产使用寿命超过一个会计年度

固定资产的使用寿命,是指企业使用固定资产的预计期间,或者该固定资产所能生产产品或提供劳务的数量

通常情况下固定资产的使用寿命是指使用固定资产的预计期间,如自用房屋建筑物的使用寿命或使用年限

某些机器设备或运输设备等固定资产,其使用寿命往往以该固定资产所能生产产品或提供劳务的数量来表示,例如,发电设备按其预计发电量估计使用寿命,汽车或飞机等按其预计行驶里程估计使用寿命

固定资产使用寿命超过一个会计年度,意味着固定资产属于长期资产,随着使用和磨损,通过计提折旧方式逐渐减少账面价值

对固定资产计提折旧,是对固定资产进行后续计量的重要内容

固定资产计提减值准备也属于后续计量,相关在《企业会计准则第8号——资产