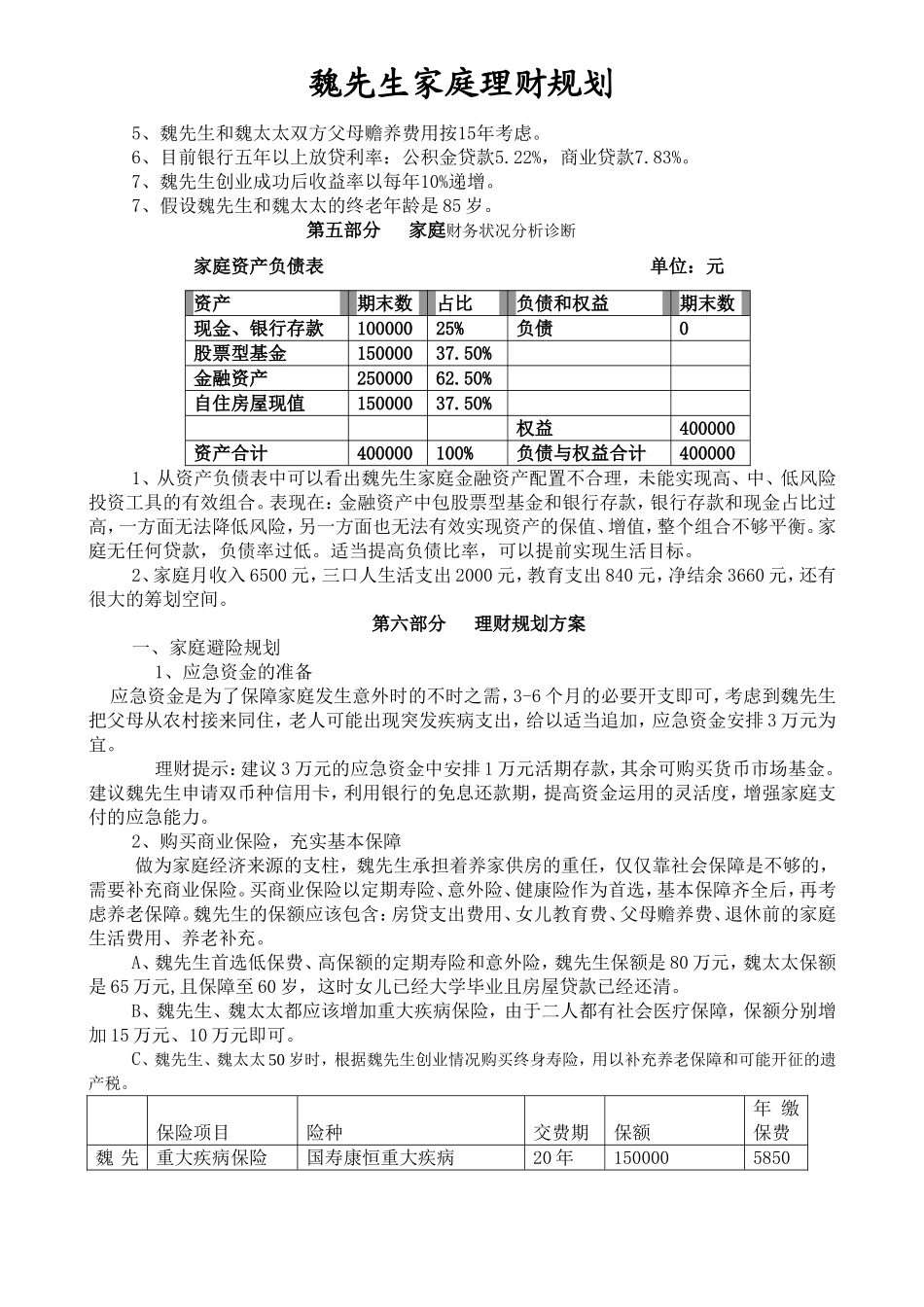

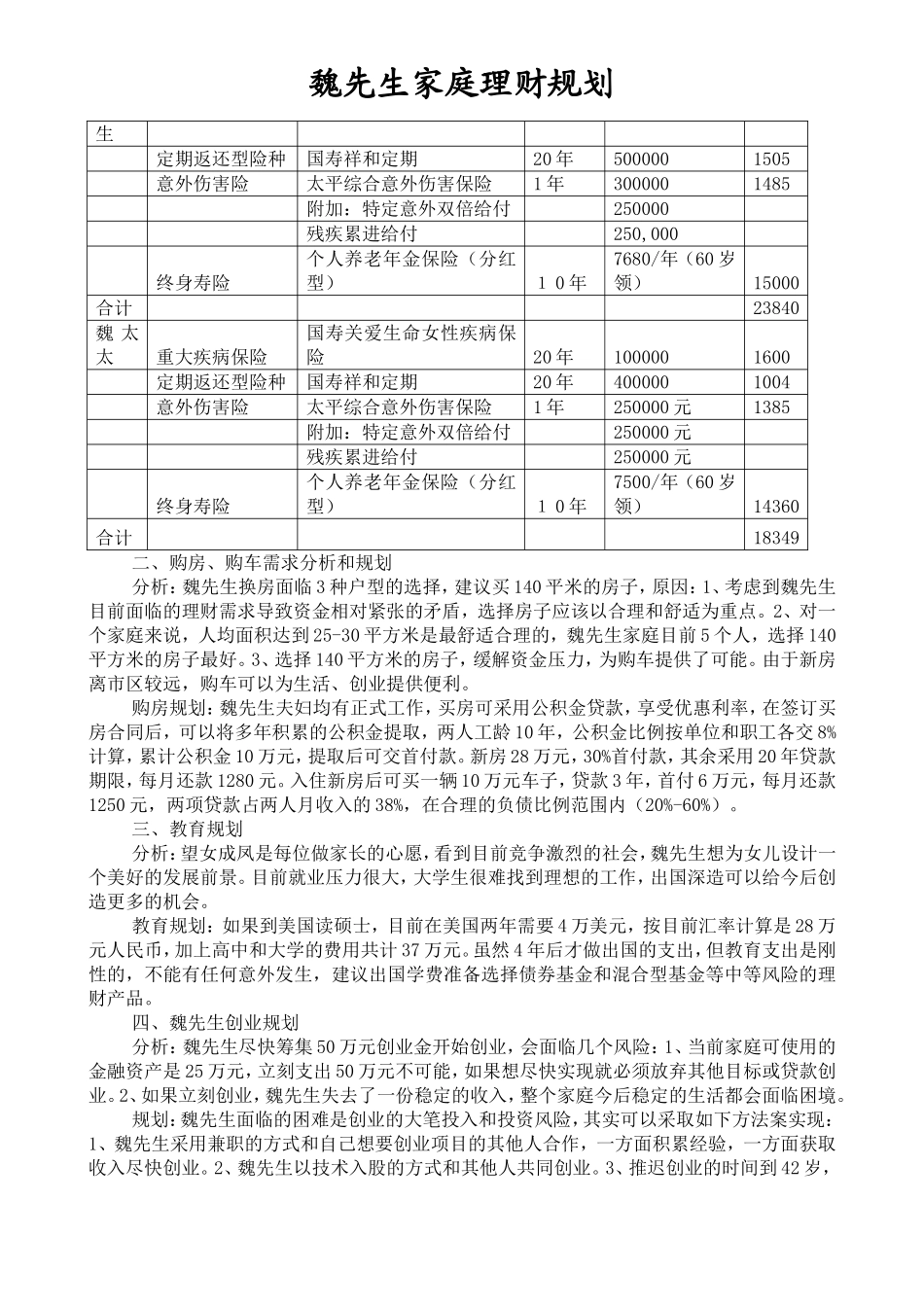

魏先生家庭理财规划魏先生家庭理财规划

锦玛嚷刽诈傈字瘦割缮萧焰锁炮报猖淄剂虾竿信悄腐锻产尺纱肤第一部分重要声明魏先生:非常荣幸为您提供全方位的理财规划服务,首先请参阅以下声明:本理财规划报告书是用来帮助您明确财务需求及目标,提出解决方案,使您一生有一个健康的财务状况

报告书是以您提供的资料为基础制定的,请您予以核实,以免对报告产生重大影响

第二部分情景描述和理财重点情景描述:魏先生今年38岁,有一个幸福的家庭,女儿15岁,是一名初三学生,妻子和自己同岁,在一企业任会计,自己事业小有成就,是公司的中层技术干部

由于对事业的不断追求和强烈的家庭责任感使他近期面临了一些困惑,单位集资盖房、女儿面临升学、自己也想尽快积攒50万元进行创业、在农村的父母需要接来赡养,工作、生活的压力使他一筹莫展

理财重点分析:魏先生对人生的追求,使他面临着家庭稳定期的又一次抉择

换房是为了让家人生活得更舒适,创业是自我价值的实现,女儿的未来是父母成就的延续,这三点也就成了理财规划的重点目标

然而各理财目标的实现是有时间先后的,女儿的教育是没有时间弹性的,单位集资换房必须立刻决策,当前需要家庭有足够的财物做支持,然而对工薪阶层必须量入为出,还要考虑到在实现目标时因意外出现家庭所面临的风险,必须综合考虑后进行抉择

第三部分理财目标的细化通过和魏先生充分沟通后,确立了理财目标:理财目标顺序需求具体内容1、短期目标换房需求以贷款的方式购买一套三房两厅的住房买车为生活和创业提供便利避险需求如何购买适合的保险,增加家庭保障2、中期目标子女教育需求储备子女的教育费用父母的赡养从农村接到一起住,并承担生活费、医疗费职业生涯需求准备自己的创业金,成就自己事业投资需求如何合理配置资产实现理财目标3、长期需求养老需求未雨绸缪,做好养老安排第四部分宏观经济状况和理财假设为了便于作出数据详实的理财方案,对相关内容作如下假设