第六课投资理财的选择一.储蓄存款和商业银行㈠储蓄存款:1

储蓄的类型:活期储蓄和定期储蓄活期储蓄的优点:流动性强,灵活方便

适合个人日常生活待用资金的存储,但收益低

定期储蓄的优点:流动性较差,收益高于活期储蓄

★储蓄也有风险:提前支取导致利息损失;当物价涨幅高于利率时,则

利息:计算公式:利息=本金×利息率×存款期限注:利率是国家宏观调控的重要杠杆,是调节货币供给量的重要手段

我国的货币政策包括①②㈡商业银行1

含义:指经营吸收公众存款、发放贷款、办理结算等业务,并以利润为主要经营目标的金融机构

组成:我国商业银行以国有独资银行和国家控股银行为主体,是我国金融体系中最重要的组成部分3

主要业务:①是商业银行的基础业务

②商业银行主体业务,是商业银行营利的主要来源

③业务二.高风险与高收益同在――股票1

含义:股份有限公司在筹集资本时向出资人出具的股份凭证

与其它投资方式相比,股票具有不可只可的特点

股东的权利:股票代表其持有者对股份公司的所有权

这种所有权是一种综合权利,如参加股东大会、投票表决、参与公司的重大决策、收取股息或分享红利等

3股票投资的收入:①股息和红利收入②股票价格上升带来的差价

4股息和红利收入来源于

影响股票价格因素:①公司经营状况、②供求关系、③银行利率、④大众心理、⑤国家政局的影响三.稳健的投资----债券1

含义:债券是一种证书,即筹资者给投资者的债务凭证,承诺在一定时期支付约定利息,并到期偿还本金

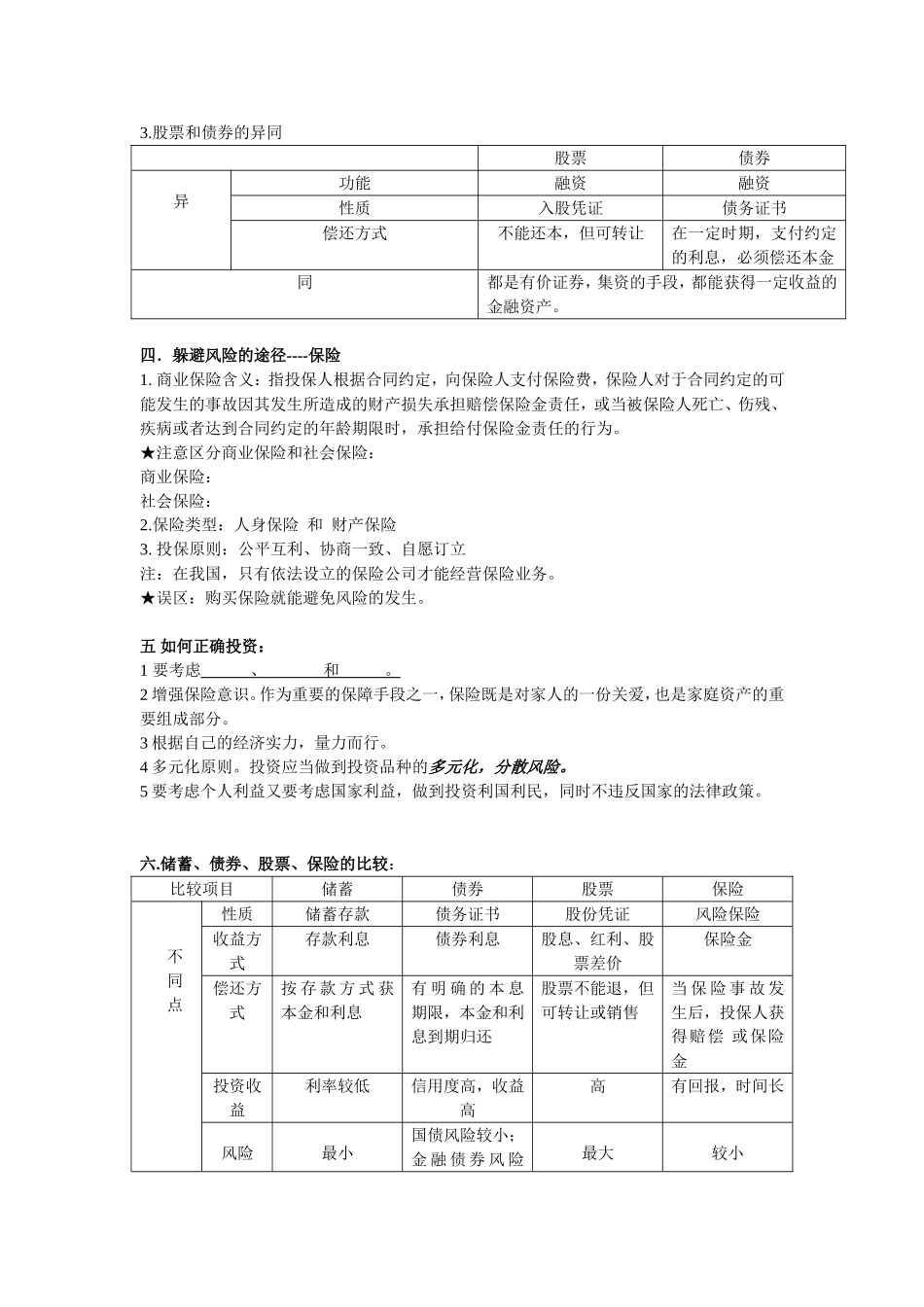

债券的分类:国债、金融债券和企业债券

国债(政府债券)金融债券企业债券发行主体中央政府银行和非银行金融机构企业风险状况较小中等较大收益状况少中等多流通性能强中等弱3

股票和债券的异同股票债券异功能融资融资性质入股凭证债务证书偿还方式不能还本,但可转让在一定时期,支付约定的利息,必须偿还本金同都是有价证券,集资的手段,都