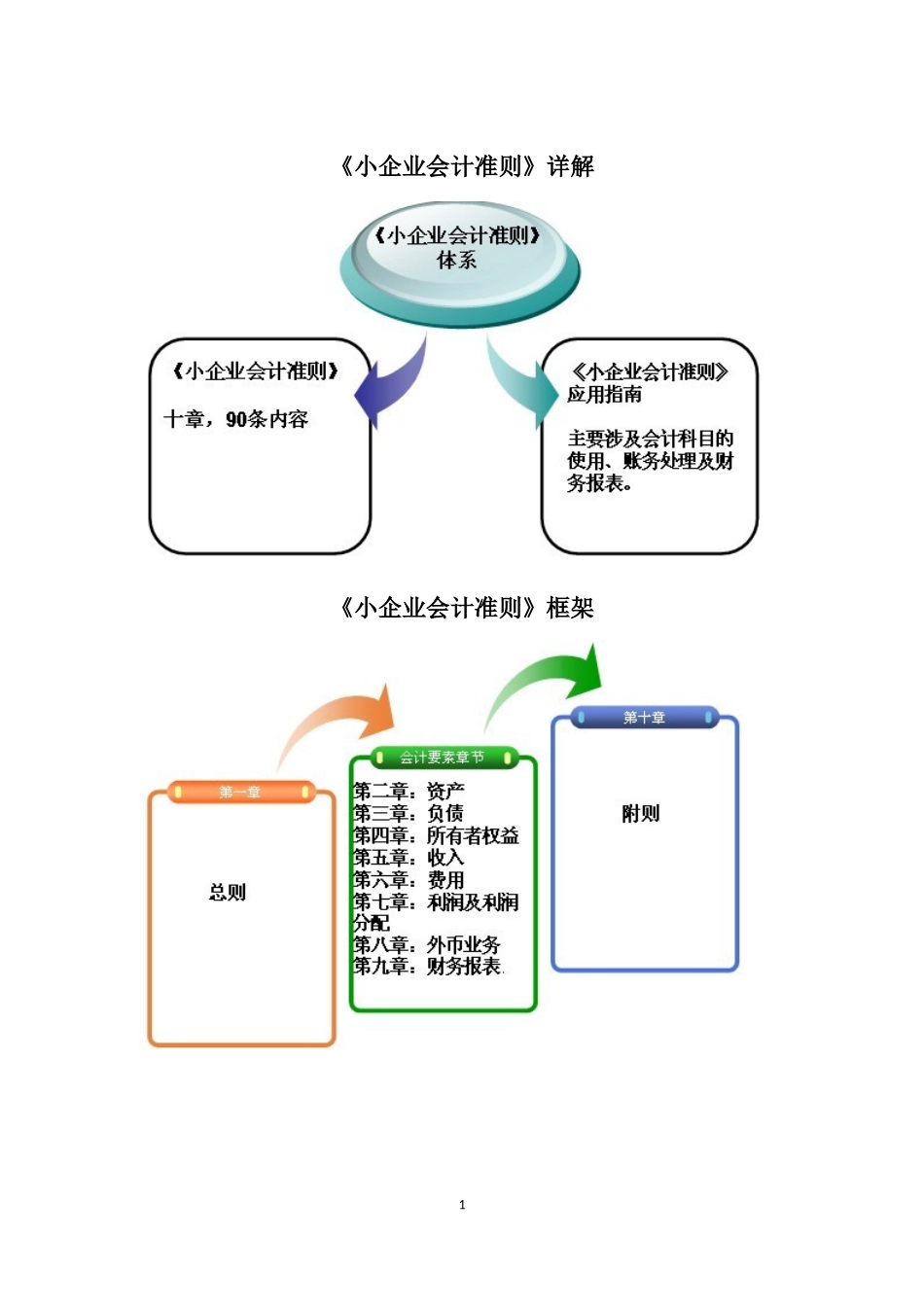

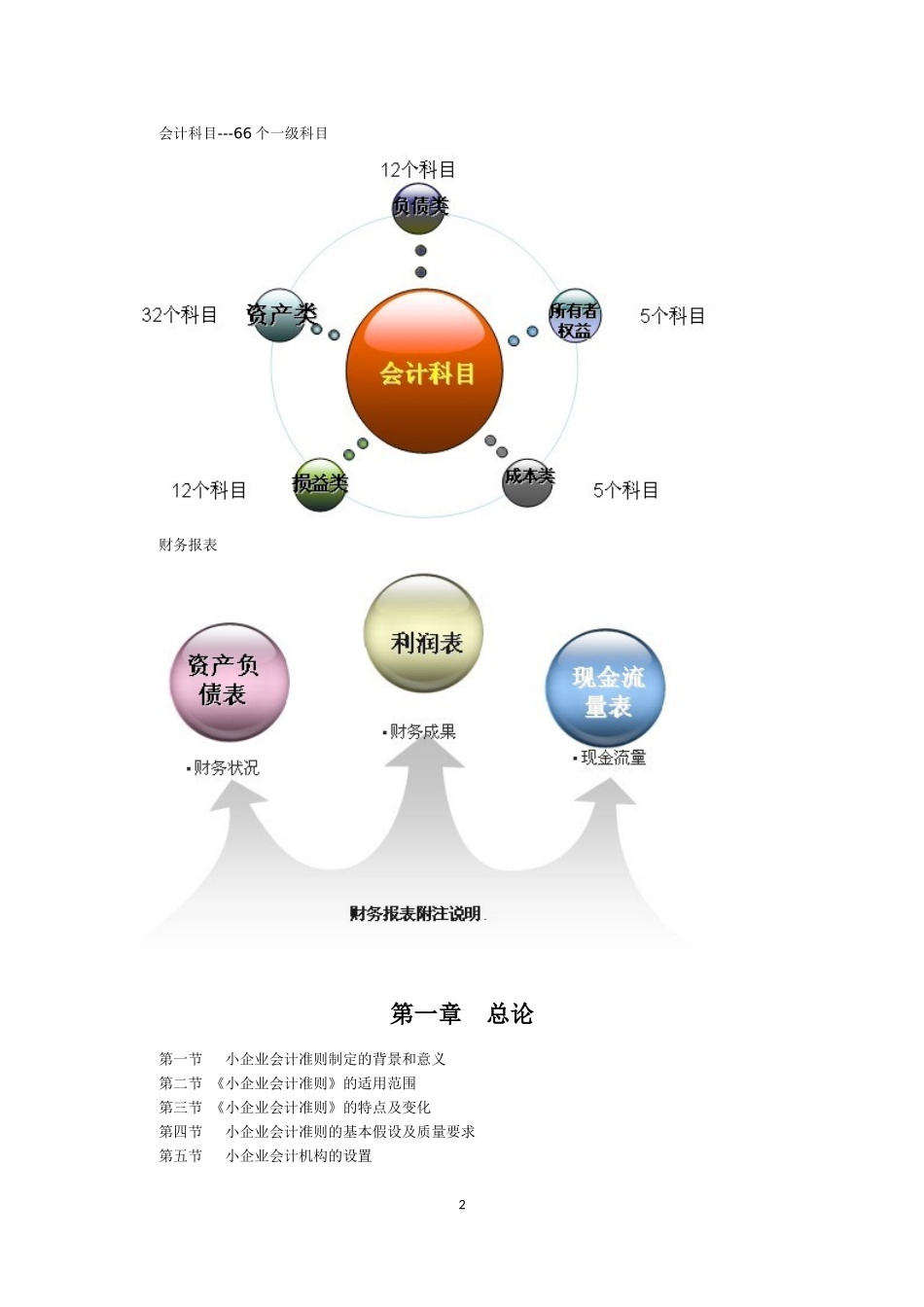

《小企业会计准则》详解《小企业会计准则》框架1会计科目---66个一级科目财务报表第一章总论第一节小企业会计准则制定的背景和意义第二节《小企业会计准则》的适用范围第三节《小企业会计准则》的特点及变化第四节小企业会计准则的基本假设及质量要求第五节小企业会计机构的设置2第一节小企业会计准则制定的背景和意义一、小企业会计准则制定的背景小企业是我国国民经济和社会发展的重要力量

客观上要求制定出一套既符合小企业发展新特征,又能够满足小企业会计信息使用者新需求的小企业会计准则

国际会计准则理事会于2009年7月制定发布了《中小主体国际财务报告准则》,该准则的一个核心理念就是简化核算

财政部会计司于2010年年初将制定发布《小企业会计准则》列入工作计划

财政部于2011年10月18日发布的《小企业会计准则》(财会[2011]17号);要求从2013年1月1日起在小企业范围内执行,鼓励提前执行

同时废止财政部2004年颁布的《小企业会计制度》(财会[2004]2号)

二、小企业会计准则制定的意义1.有利于健全企业会计准则体系

2.有利于加强税收征管,促进小企业税负公平

3.有利于加强小企业的内部管理,防范小企业贷款风险,促进小企业健康发展

4.企业会计准则和小企业会计准则分工明确,相互衔接,为小企业的发展提供了制度空间

第二节《小企业会计准则》的适用范围一、《小企业会计准则》适用范围的一般规定(一)从业人员的规定(二)营业收入的规定(三)资产总额的规定具体规定参看教材第一章需要注意的是:1.同时满足表格中的下限条件、且不同时满足上限条件的为小型企业

同时满足表格中的上限条件为中型企业

不同时满足表格中的下限条件为微型企业

《小企业会计准则》要求小型企业在2013年1月1日起执行,要求微型企业参照执行

大中型企业原则上执行《企业会计准则》

二《小企业会计准则》的适用范围的特殊规定(一