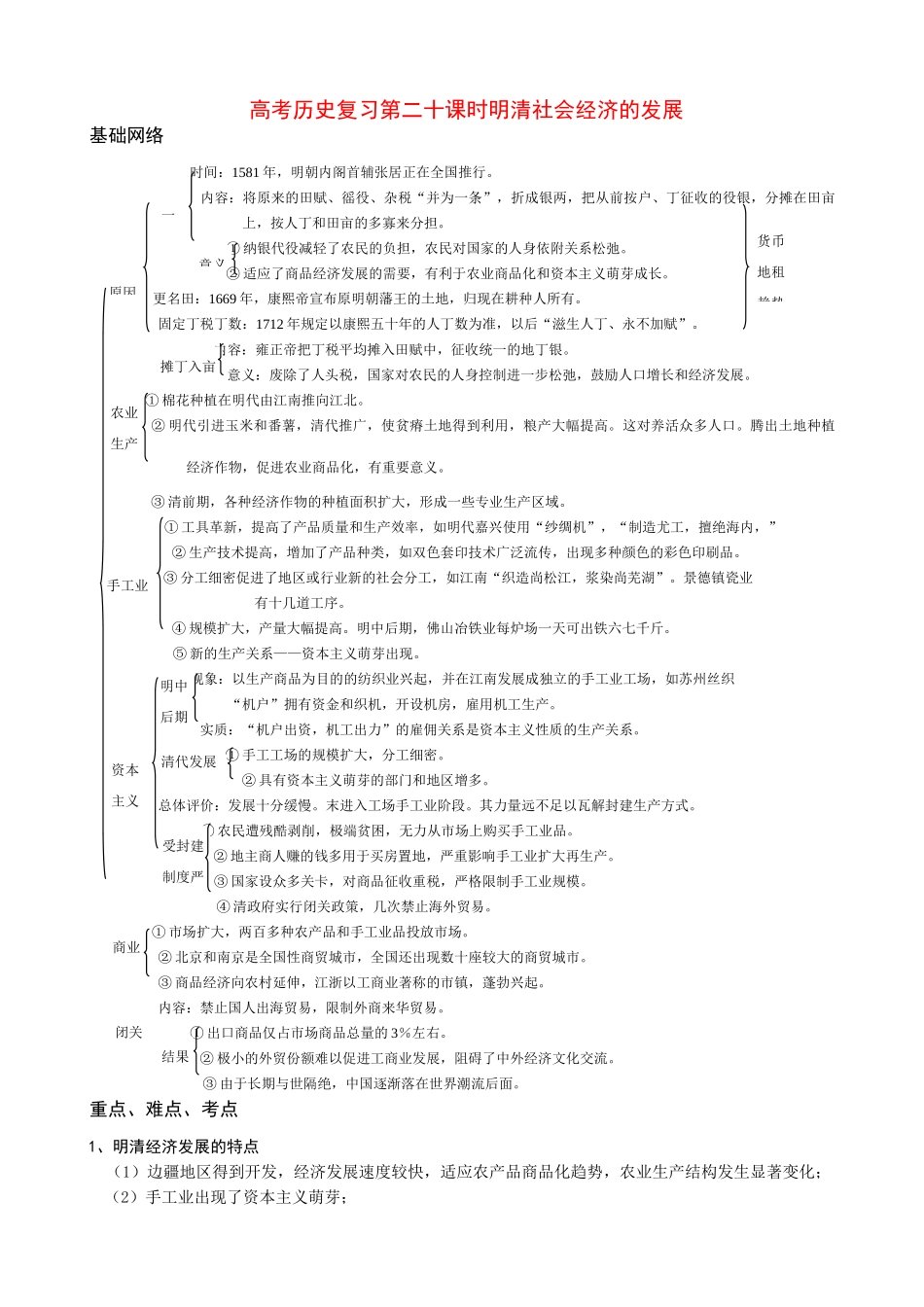

高考历史复习第二十课时明清社会经济的发展基础网络时间:1581年,明朝内阁首辅张居正在全国推行

内容:将原来的田赋、徭役、杂税“并为一条”,折成银两,把从前按户、丁征收的役银,分摊在田亩上,按人丁和田亩的多寡来分担

①纳银代役减轻了农民的负担,农民对国家的人身依附关系松弛

②适应了商品经济发展的需要,有利于农业商品化和资本主义萌芽成长

更名田:1669年,康熙帝宣布原明朝藩王的土地,归现在耕种人所有

固定丁税丁数:1712年规定以康熙五十年的人丁数为准,以后“滋生人丁、永不加赋”

内容:雍正帝把丁税平均摊入田赋中,征收统一的地丁银

意义:废除了人头税,国家对农民的人身控制进一步松弛,鼓励人口增长和经济发展

①棉花种植在明代由江南推向江北

②明代引进玉米和番薯,清代推广,使贫瘠土地得到利用,粮产大幅提高

这对养活众多人口

腾出土地种植经济作物,促进农业商品化,有重要意义

③清前期,各种经济作物的种植面积扩大,形成一些专业生产区域

①工具革新,提高了产品质量和生产效率,如明代嘉兴使用“纱绸机”,“制造尤工,擅绝海内,”②生产技术提高,增加了产品种类,如双色套印技术广泛流传,出现多种颜色的彩色印刷品

③分工细密促进了地区或行业新的社会分工,如江南“织造尚松江,浆染尚芜湖”

景德镇瓷业有十几道工序

④规模扩大,产量大幅提高

明中后期,佛山冶铁业每炉场一天可出铁六七千斤

⑤新的生产关系——资本主义萌芽出现

现象:以生产商品为目的的纺织业兴起,并在江南发展成独立的手工业工场,如苏州丝织“机户”拥有资金和织机,开设机房,雇用机工生产

实质:“机户出资,机工出力”的雇佣关系是资本主义性质的生产关系

①手工工场的规模扩大,分工细密

②具有资本主义萌芽的部门和地区增多

总体评价:发展十分缓慢

末进入工场手工业阶段

其力量远不足以瓦解封建生产方式

①农民遭残酷剥削,极端贫困,无力从市场上购买手工