党费会计核算办法党费会计核算办法的制定依据:《中华人民共和国会计法》《行政单位会计制度》和中共中央组织部关于党费收缴、管理、使用的有关规定

一、党费会计的内容:党费会计是对党费预算的执行和党费的收支活动进行反映、核算和监督的专业会计

二、党费会计的基本职能:进行会计核算,实行会计监督

会计、出纳要分设,钱、帐、物要分管

三、党费使用的原则:统筹安排、量入为出、收支平衡、略有结余

四、党费的使用范围:1

培训党员;2

订阅或购买用于开展党员教育的报刊、资料、音像制品和设备;3

表彰先进基层党组织、优秀共产党员和优秀党务工作者;4

补助生活困难的党员;5

补助遭受严重自然灾害的党员和修缮因灾受损的基层党员教育设施

五、会计核算的基本要求:1

以人民币为记帐本位币;2

划分会计期间,分期结算帐目和编制会计报表;3

以收付实现制为结帐基础;4

对重要事项及指定用途的资金,要单独核算反映;5

采用借贷记帐法;6

会计记录应当使用汉字,少数民族聚集地区可同时使用本民族文字

六、党费会计要素:资产、负债、净资产、收入、支出1

会计科目资产类、负债类、净资产类、收入类、支出类;现金、银行存款、有价证券、暂付款、固定资产;固定基金、党费结余;党费收入、上级补助收入、党费利息收入、其它收入;党费支出(党员培训费、党员教育费、党内表彰费、生活困难党员补助费)、补助下级支出、上缴党费支出;2

会计凭证原始凭证、记帐凭证、外来原始凭证:发票、银行存款通知书、自制原始凭证:借款单3

会计帐簿总帐、明细帐、现金日记帐、银行存款日记帐4

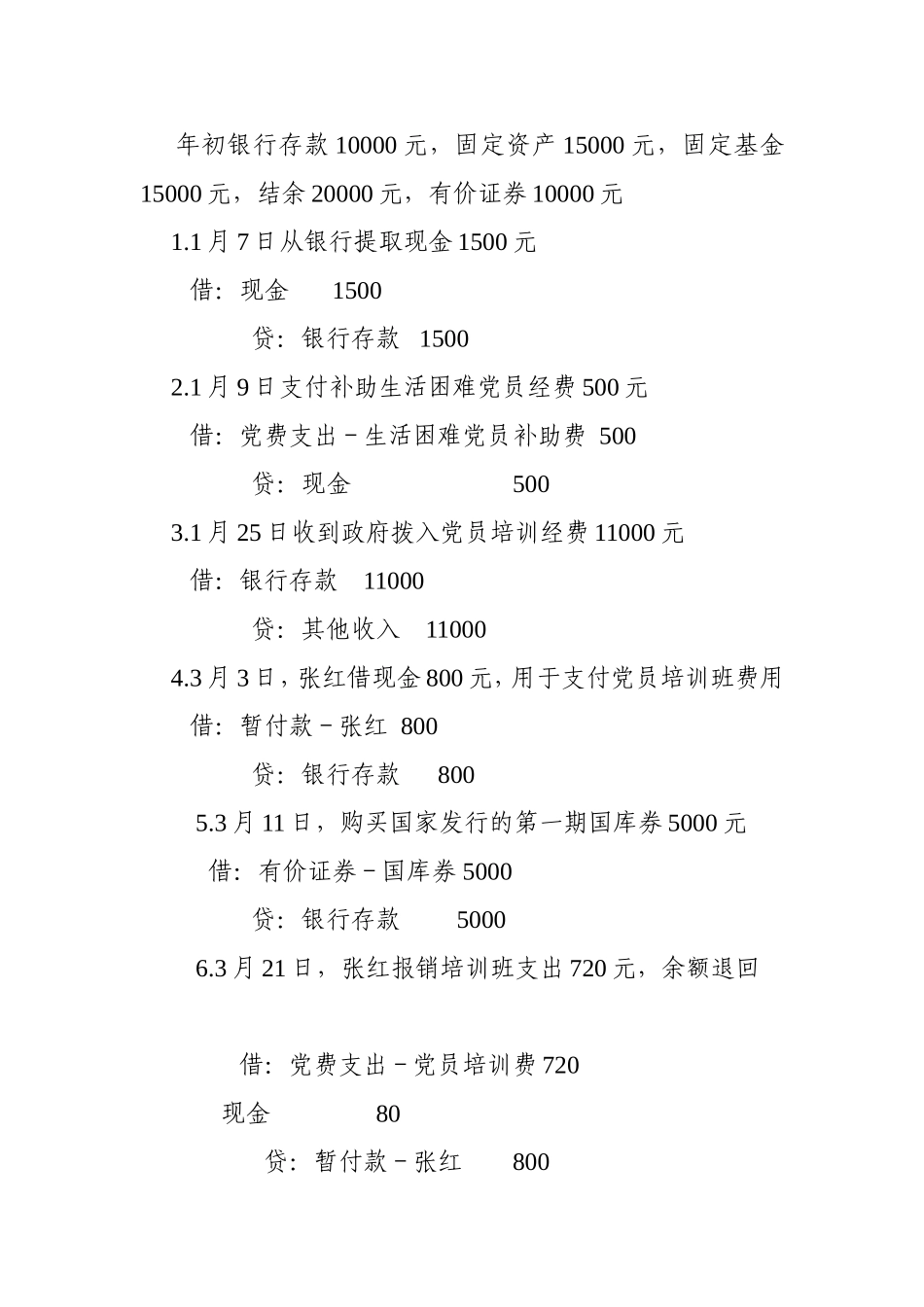

会计报表的编制原则:正确、及时、完整七、党费会计帐务处理举例:年初银行存款10000元,固定资产15000元,固定基金15000元,结余20000元,有价证券10000元1

1月7日从银行提取现金1500元借:现金1500贷:银行存款15002

1月9日支付补助生活困难党