印染厂绩效考核追求利润最大化,是染厂的经营目标

对各部门进行有效的内部考核,则是染厂日常绩效考核的主要内容

日常考核中大量运用统计分析方法,便于发现问题、寻找不足、统一认识和开源节流,最终不断提高企业管理水平

1数据收集统计分析建立在大量的统计数据基础之上,没有大量的统计数据,就无法进行有效的分析

一般情况下,要进行有效的分析,最好有12个月以上的统计数据

在统计分析初期,数据少是最大的障碍

但任何急功近利的工作方式都不利于染厂基础工作的开展

耐心收集每个月的数据,第二年的统计分析工作就可以更合理、更具有针对性

充分发挥库管员、车间统计员、质量管理员、成本会计和各级主管的作用,统计数据的收集工作才可能顺利完成

染厂开展一项新工作,自然要增加一些人的工作强度

有人喜欢接受挑战性工作,而有人可能因文化基础较差、或由于其他原因不太喜欢学习新知识,拒绝接受不熟悉的工作方式

这时就需要部门主管对其进行耐心细致的说服教育

只有全体基层统计人员放下包袱,全身心投入到工作中,染厂的统计分析工作才可能有效开展

2数据组成严格意义上说,与生产经营有关的一切数据都属于统计分析需要的数据

但在开展统计分析的初期,还是要规定收集一些相对重要的数据作为开展统计分析工作的基础

通常下列数据是开展统计分析工作初期必须要收集的

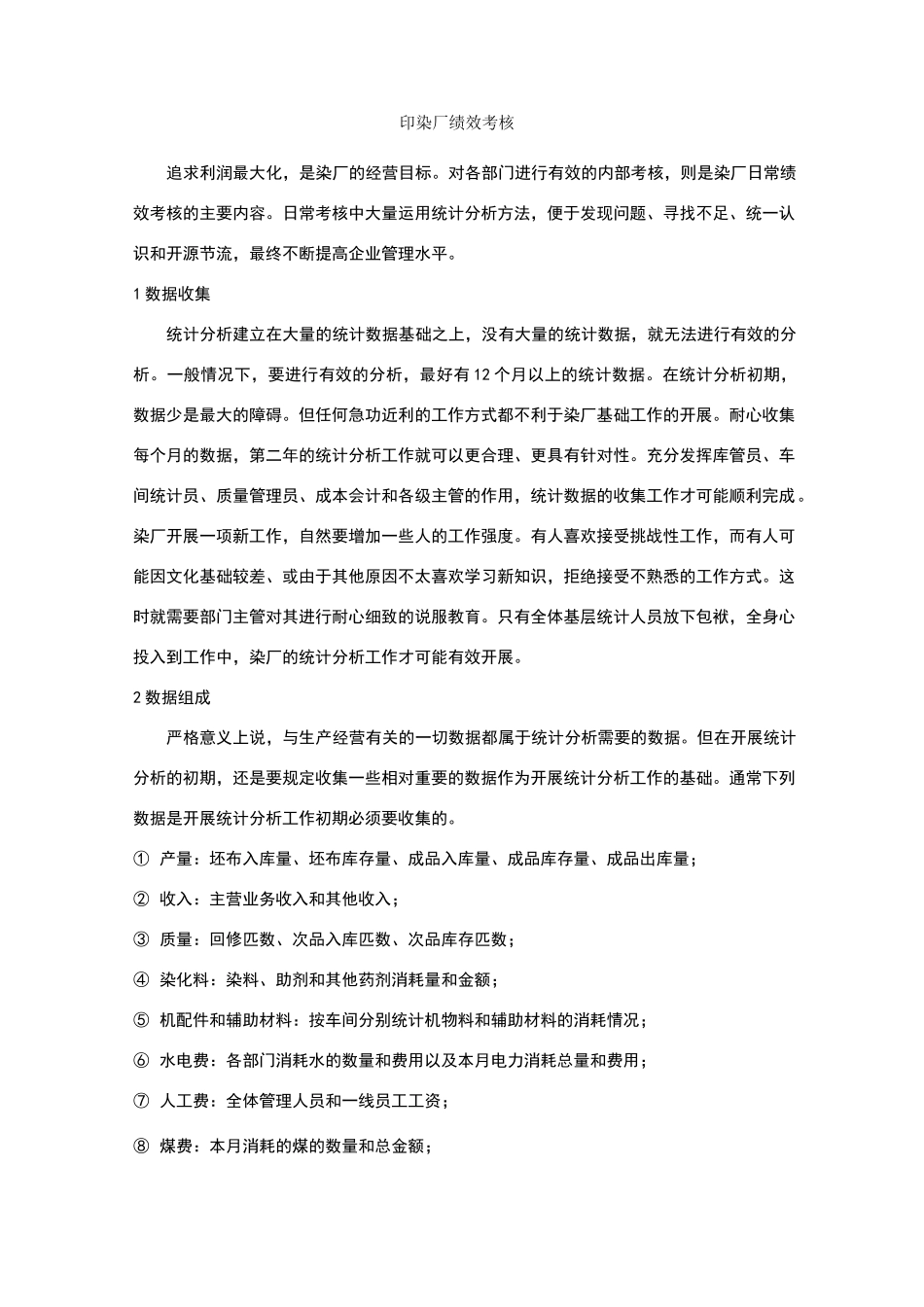

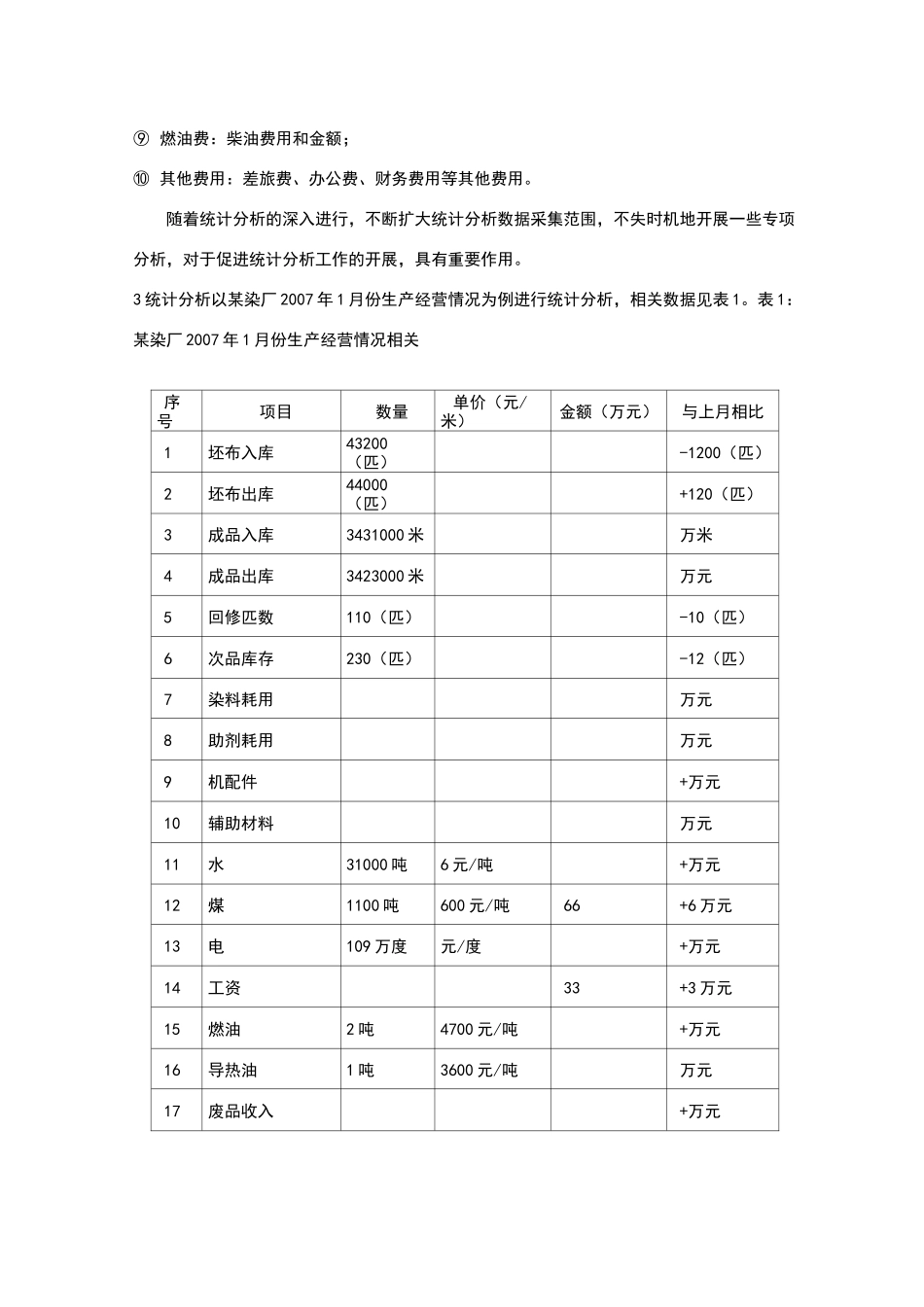

①产量:坯布入库量、坯布库存量、成品入库量、成品库存量、成品出库量;②收入:主营业务收入和其他收入;③质量:回修匹数、次品入库匹数、次品库存匹数;④染化料:染料、助剂和其他药剂消耗量和金额;⑤机配件和辅助材料:按车间分别统计机物料和辅助材料的消耗情况;⑥水电费:各部门消耗水的数量和费用以及本月电力消耗总量和费用;⑦人工费:全体管理人员和一线员工工资;⑧煤费:本月消耗的煤的数量和总金额;⑨燃油费:柴油费用和金额;⑩其他费用:差旅费、办公费、财务费用等其他费用

随着统计分析的深入进行,不