光明乳业股权激励存在的问题(一)股权相对集中从光明乳业的股东结构上看,大股东51%,二股东14%,三股东8

6%,对于集团来说股份是高度集中,但是面对股权激励的问题,无疑对于股份的出处是一个巨大的难题

另外对于员工来说,高度集权的公司无疑会大大降低他们可以获得配置数量,对他们工作的积极性没有很大的作用

在光明乳业建立股份公司的时候,并没有把股权激励列入考虑的范围,很多人也不愿意通过出资的形式加入公司的股东会,这就导致股东会成员显得参差不齐

所以股东在素质方面显得有点不均匀,他们可能分配在公司的非重要岗位上工作,但是由于他们股权比例较高,所以获得了更多的分红

这对于普通员工来说,是一种不公平的体现,也造成年终分红安排不合理的情况

(二)风险和收益匹配度不高制度是需要跟根据风险和收益程度而建立的,没有充分考虑上述因素所建立的制度在实际操作中会造成执行者因个人利益而忽略风险的错误决定,这就与制度设立的初衷所违背

反观光明乳业的股权计划,对于高管来说无疑的收益与风险相互矛盾的,高管为了获得高额的分红,不顾及风险作出战略决定,也不在乎股价的变动

对企业骨干成员的股权计划与他们所付出的义务是对等的,股权是权利与义务的体现,在其获得股份的同时需要付出资金的义务,同时获得承担公司股份的权利

在出资购买后,如果公司经营不善,那么还是需要面临股权总额下滑的情况,自己也会承受金融所带来的风险,这方面公司是不会对其实施补偿的

这对于企业本身来说也是巨大的风险,这就是股权制度下公司所需要重点考量的方面,特别是在中国这个政策股市下,股价大幅波动是常见的事情

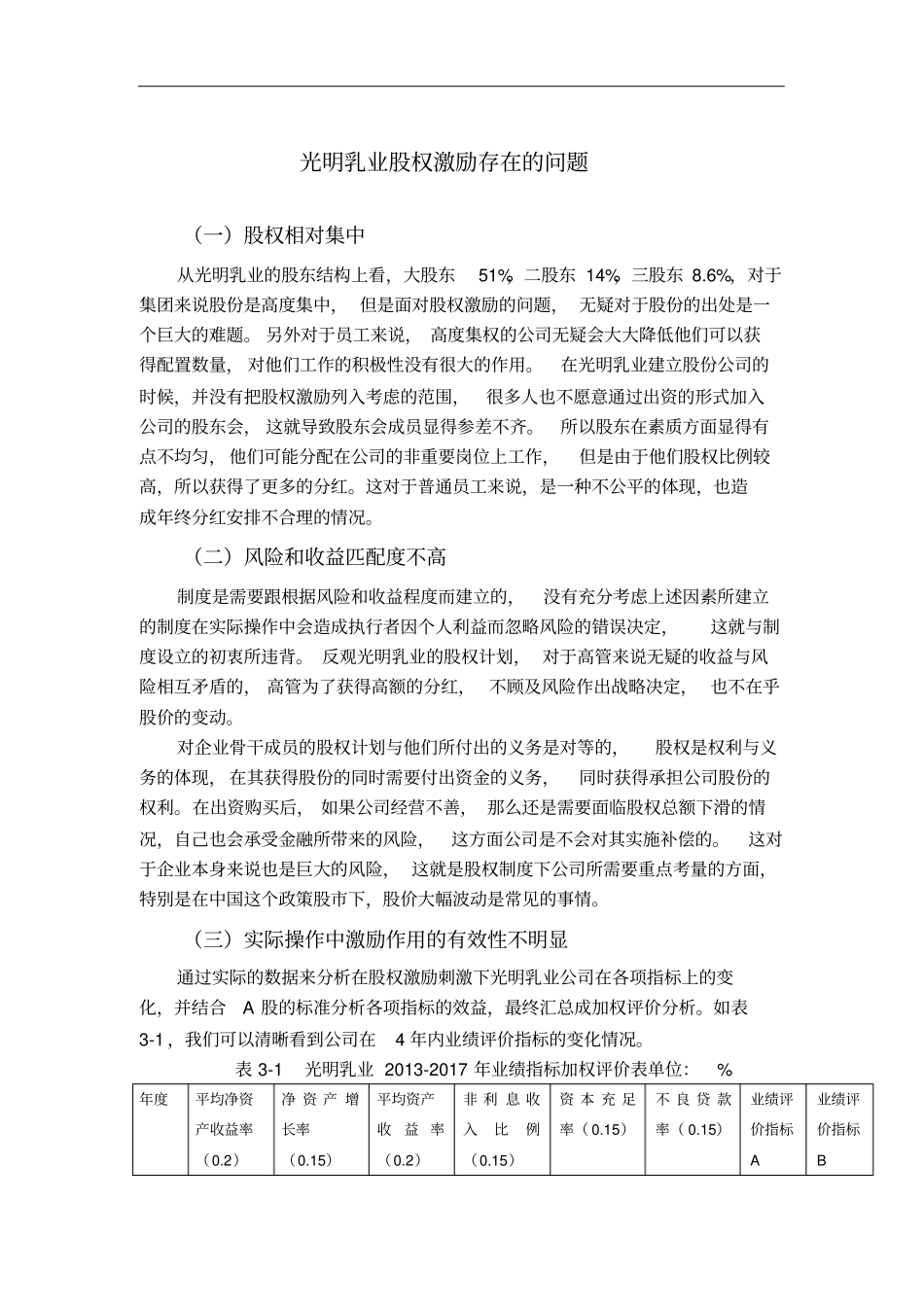

(三)实际操作中激励作用的有效性不明显通过实际的数据来分析在股权激励刺激下光明乳业公司在各项指标上的变化,并结合A股的标准分析各项指标的效益,最终汇总成加权评价分析

如表3-1,我们可以清晰看到公司在4年内业绩评价指标的变化情况

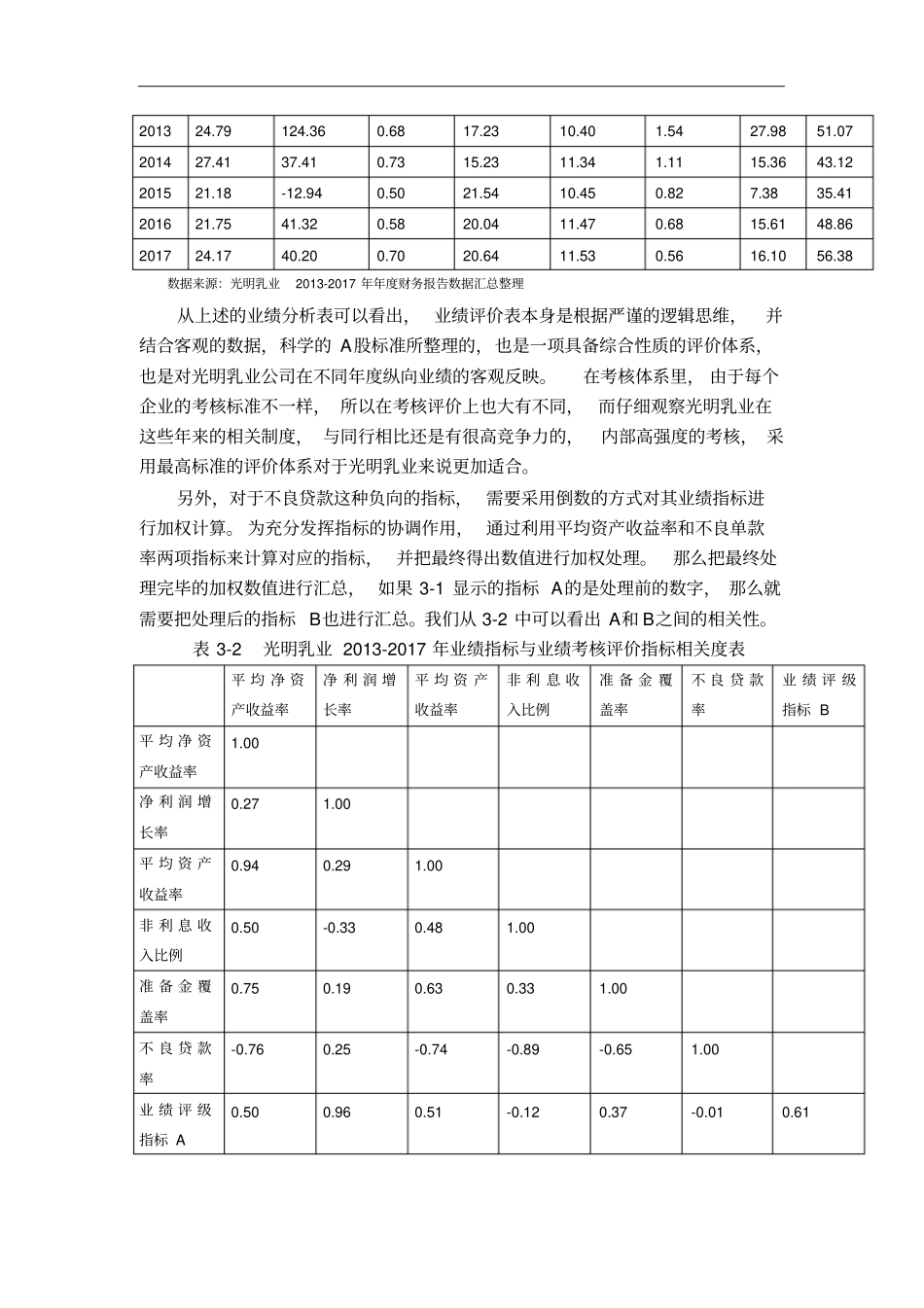

表3-1光明乳业2