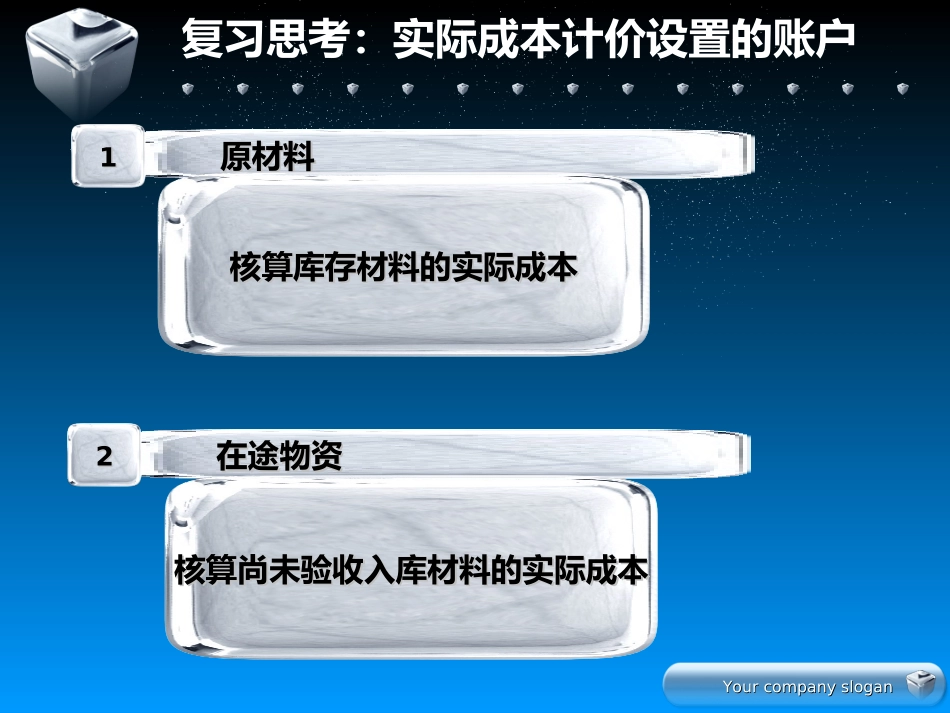

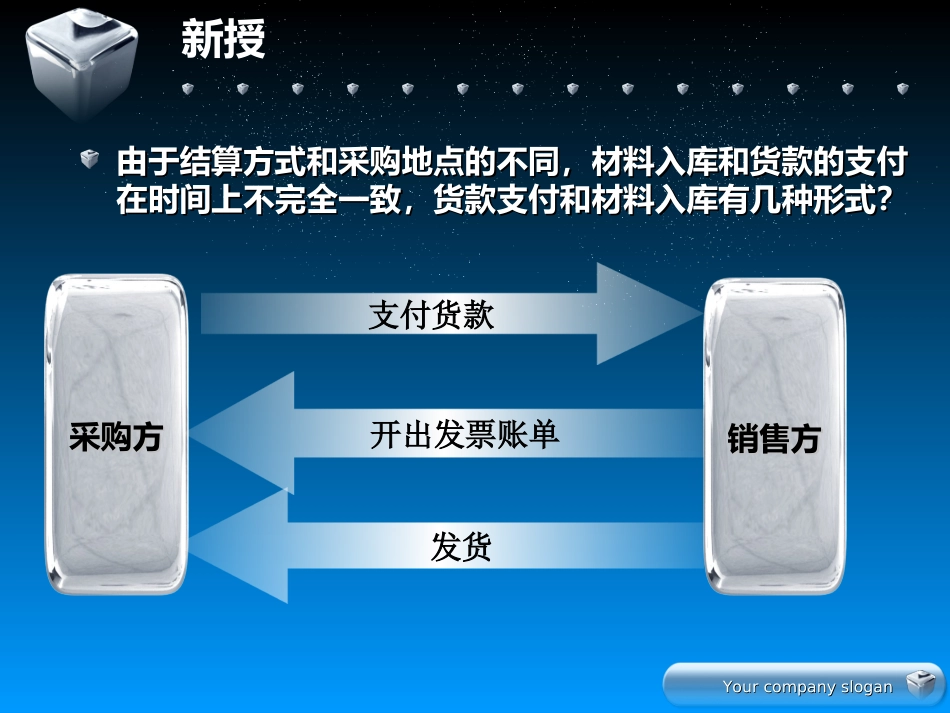

原材料实际成本核算原材料实际成本核算————外购材料的核算外购材料的核算YourcompanysloganYourcompanyslogan复习思考:实际成本计价设置的账户原材料原材料11在途物资在途物资22核算库存材料的实际成本核算库存材料的实际成本核算尚未验收入库材料的实际成本核算尚未验收入库材料的实际成本YourcompanysloganYourcompanyslogan新授由于结算方式和采购地点的不同,材料入库和货款的支付由于结算方式和采购地点的不同,材料入库和货款的支付在时间上不完全一致,货款支付和材料入库有几种形式

在时间上不完全一致,货款支付和材料入库有几种形式

采购方采购方销售方销售方支付货款开出发票账单发货YourcompanysloganYourcompanyslogan新授①①货款已经支付,同时材料已验收入库

货款已经支付,同时材料已验收入库

借:原材料借:原材料应交税费应交税费——应交增值税应交增值税((进项税额进项税额))贷:银行存款贷:银行存款采购方采购方销售方销售方支付货款开出发票账单发货YourcompanysloganYourcompanyslogan新授例题例题11:甲公司购入:甲公司购入CC材料一批,增值税专用发票上记载材料一批,增值税专用发票上记载的货款为的货款为500000500000元,增值税额元,增值税额8500085000元,另对方代元,另对方代垫包装费垫包装费10001000元,全部款项已用转账支票付讫,材料已元,全部款项已用转账支票付讫,材料已经验收入库

借:原材料借:原材料————CC材料材料501000501000应交税费应交税费——应交增值税应交增值税((进项税额进项税额))8500085000贷:银行存款贷:银行存款586000586000YourcompanysloganYourcompanyslog