第五章 城市维护建设税 与教育费附加 学习要点: 城市维护建设税是国家为加强城市的维护建设而征收的一种税,具有附加税性质

通过学习,应明确城市维护建设税的概念、特点和作用,熟悉城市维护建设税的征税范围、纳税人、税率,掌握城市维护建设税应纳税额的计算及涉税业务的账务处理,并能根据企业的实际正确计算和申报缴纳城市维护建设税

此外,还要求掌握教育费附加的相关内容

第一节 城市维护建设税概述 ◆ 城市维护建设税的概念 城市维护建设税(简称城建税),是国家对缴纳增值税、消费税、营业税(简称三税)的单位和个人就其实际缴纳的“三税” 税额为计税依据而征收的一种税

◆ 城市维护建设税的特点(一)城市维护建设税具有附加税性质(二)城市维护建设税具有特定目的(三)城市维护建设税采用差别比例税率 (四)城市维护建设税征收范围广第二节 城市维护建设税的基本内容◆ 城市维护建设税的征税范围 城市维护建设税的征税范围较广,包括城市、县城、建制镇,以及税法规定征收“三税”的其他地区

◆ 城市维护建设税的纳税义务人 城建税的纳税义务人,是指负有缴纳“三税”义务的单位和个人,包括国有企业、集体企业、私营企业、股份制企业、其他企业和行政单位、事业单位、军事单位、社会团体、其他单位,以及个体工商户及其他个人

但目前,对外商投资企业和外国企业缴纳的“三税”不征收城建税

◆ 城市维护建设税的税率 城建税按纳税人所在地的不同,设置了三档地区差别比例税率,即: (一)纳税人所在地为市区的,税率为 7% ; (二)纳税人所在地为县城、镇的,税率为 5% ; (三)纳税人所在地不在市区、县城或者镇的,税率为 1%

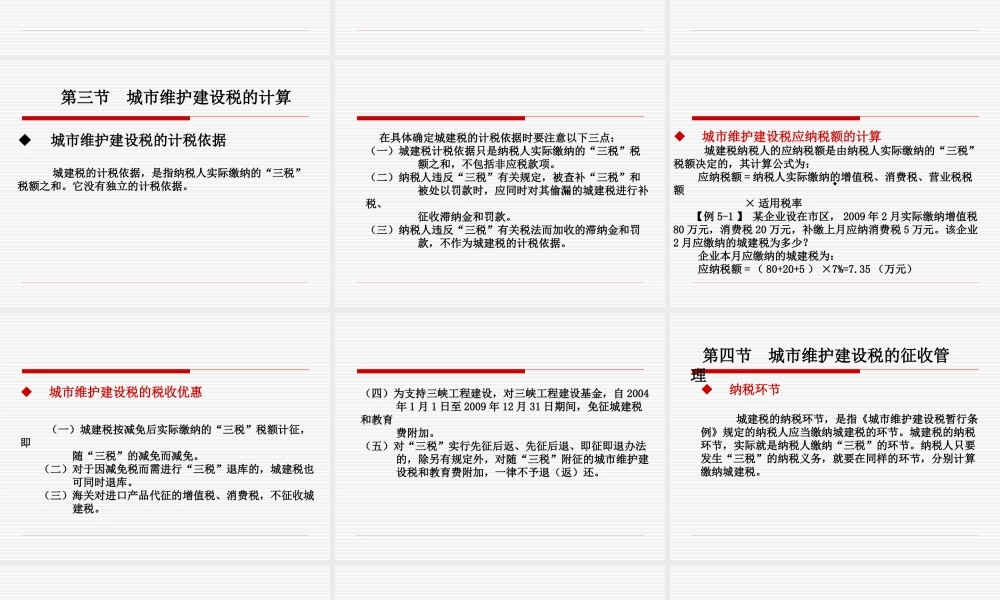

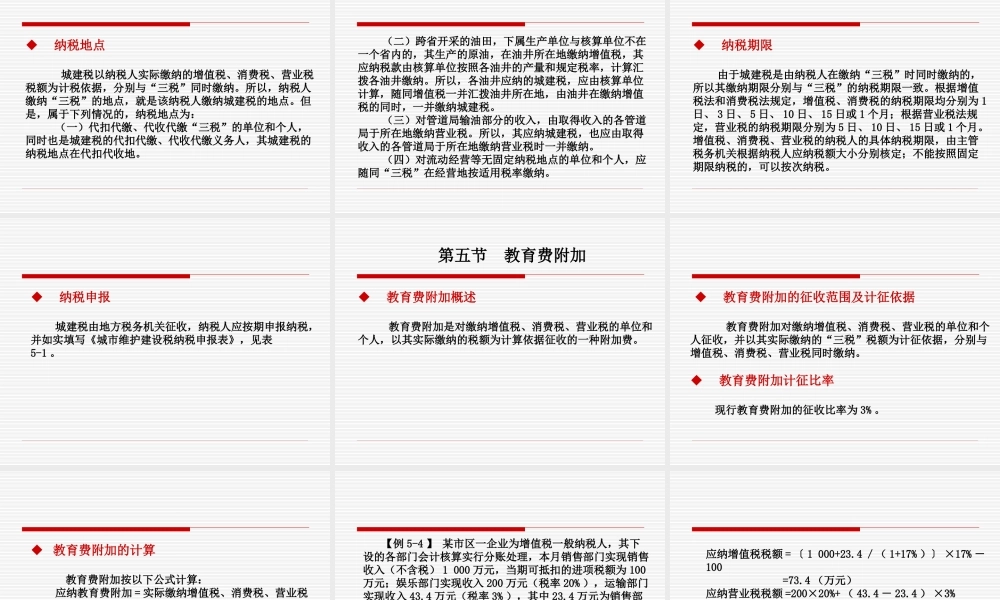

第三节 城市维护建设税的计算◆ 城市维护建设税的计税依据 城建税的计税依据,是指纳税人实际缴纳的“三税”税额之和

它没有独立的计税依据

在具体确定城建税的计税依据时要注意以下三点:(一)城建税计税依据只