它是最基本的成本计算方法,适用于大量大批单步骤生产类型的企业;也适用于生产规模较小,管理上不要求按生产步骤计算产品成本,或各种半成品不直接对外销售,不需要按生产步骤计算产品成本的大量大批多步骤的生产单位

按产品的生产 类型及成本计算的繁简程度简单品种法多品种品种法(一)品种法的概念是以产品的品种为成本计算对象,归集费用,计算产品成本的一种方法是指企业最终产品是单一品种

全部生产费用都是直接费用,不存在各种产品之间分配费用的问题;月末一般无在产品

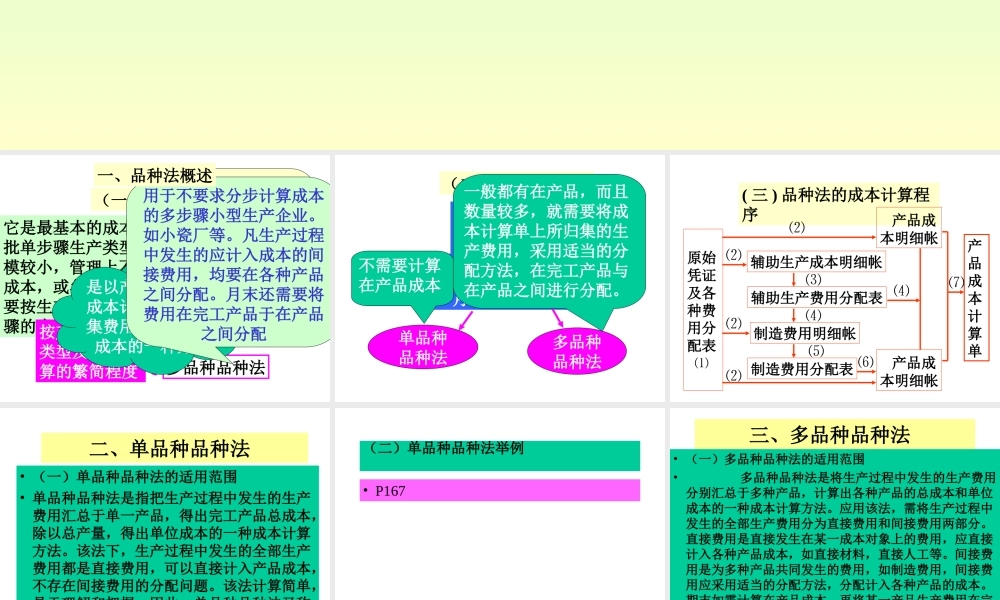

用于不要求分步计算成本的多步骤小型生产企业

凡生产过程中发生的应计入成本的间接费用,均要在各种产品之间分配

月末还需要将费用在完工产品于在产品之间分配一、品种法概述 3 、月末在产品成本计算(二)品种法的特点1 、以产品品种作 为成本计算对象2 、按月定期计算产品成本单品种品种法多品种品种法不需要计算在产品成本一般都有在产品,而且数量较多,就需要将成本计算单上所归集的生产费用,采用适当的分配方法,在完工产品与在产品之间进行分配

( 三 ) 品种法的成本计算程序原始凭证及各种费用分配表 ⑴ 产品成本明细帐辅助生产成本明细帐辅助生产费用分配表制造费用明细帐制造费用分配表 产品成本明细帐产品成本计算单⑵⑵⑵⑵⑶⑷⑸⑷⑹⑺ 二、单品种品种法 • (一)单品种品种法的适用范围 • 单品种品种法是指把生产过程中发生的生产费用汇总于单一产品,得出完工产品总成本,除以总产量,得出单位成本的一种成本计算方法

该法下,生产过程中发生的全部生产费用都是直接费用,可以直接计入产品成本,不存在间接费用的分配问题

该法计算简单,易于理解和把握,因此,单品种品种法又称为简单法

(二)单品种品种法举例• P167 三、多品种品种法 • (一)多品种品种法的适用范围 • 多品种品种法是将生产过程中发生的生产费用分别汇总于多种产品,计算出各种产品的总