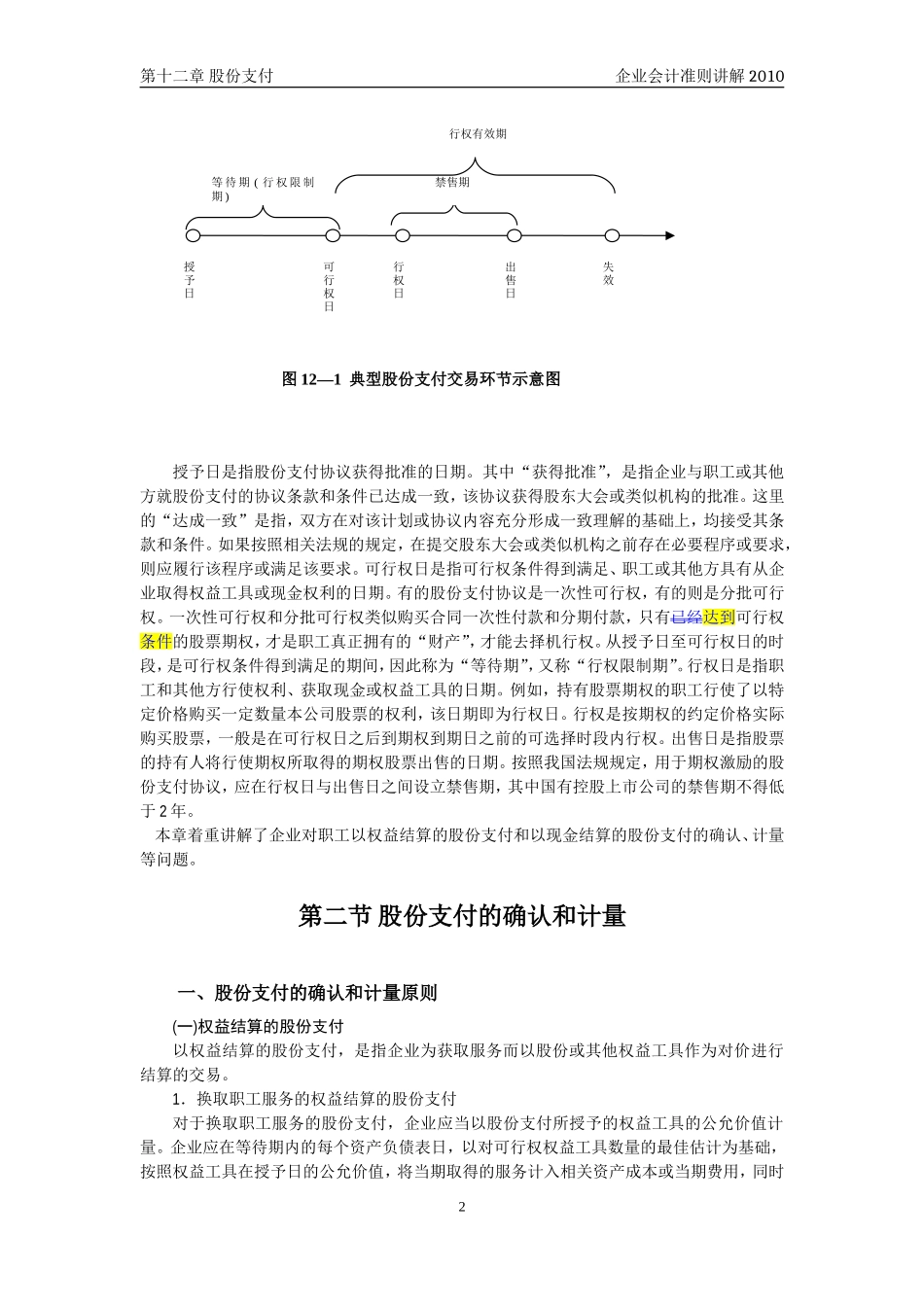

第十二章 股份支付企业会计准则讲解 2010第十二章 股份支付第一节 股份支付概述 企业向其雇员支付期权作为薪酬或奖励措施的行为,是目前具有代表性的股份支付交易,我国部分企业目前实施的职工期权激励计划即属于这一范畴

2005 年 12 月 31 日,中国证监会发布了《上市公司股权激励管理办法(试行)》;2006 年 9 月 30 日,国务院国有资产监督管理委员会和财政部发布《国有控股上市公司(境内)实施股权激励试行办法》

这些法规的出台,为企业实施股权激励创造了条件

《企业会计准则第 11 号――股份支付》(以下简称“股份支付准则”)规范了企业按规定实施的职工期权激励计划的会计处理和相关信息披露要求

股份支付,是“以股份为基础的支付”的简称,是指企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易

股份支付准则所指的权益工具是指企业自身权益工具,包括企业本身、企业的母公司或同集团其他会计主体的权益工具

股份支付具有以下特征:一是股份支付是企业与职工或其他方之间发生的交易

以股份为基础的支付可能发生在企业与股东之间、合并交易中的合并方与被合并方之间或者企业与其职工之间,其中,只有发生在企业与其职工或向企业提供服务的其他方之间的交易,才可能符合股份支付准则对股份支付的定义

二是股份支付是以获取职工或其他方服务为目的的交易

企业在股份支付交易中意在获取其职工或其他方提供的服务(费用)或取得这些服务的权利(资产)

企业获取这些服务或权利的目的在于激励企业职工更好地从事是用于其正常生产经营以达到业绩条件,不是转手获利等

三是股份支付交易的对价或其定价与企业自身权益工具未来的价值密切相关

股份支付交易与企业与其职工间其他类型交易的最大不同,是交易对价或其定价与企业自身权益工具未来的价值密切相关

在股份支付中,企业要么向职工支付其自身权益工具,要么向职工支