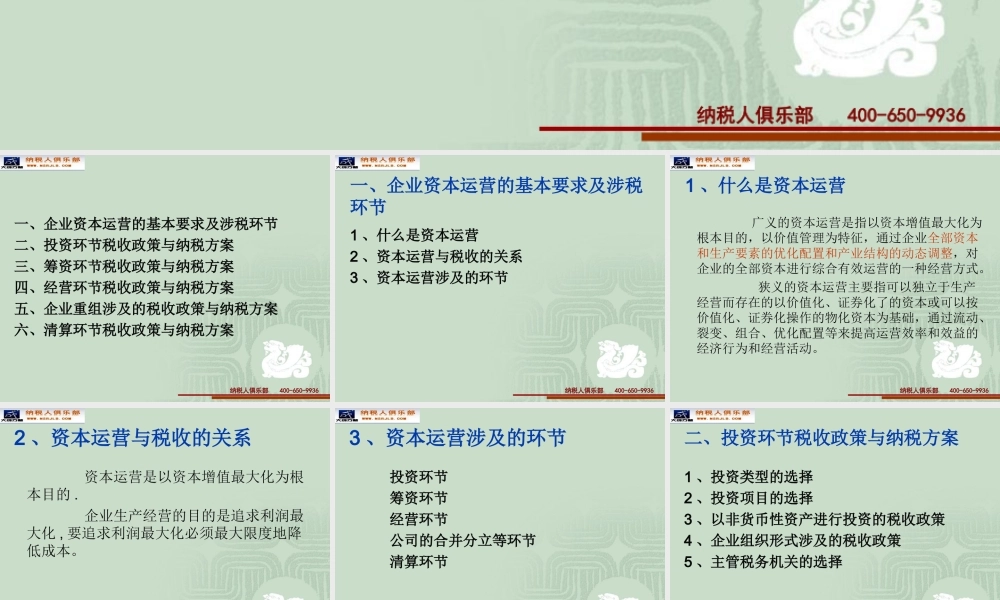

纳税人俱乐部 400-650-9936企业资本运营税收政策分析与纳税方案设计 纳税人俱乐部 400-650-9936一、企业资本运营的基本要求及涉税环节二、投资环节税收政策与纳税方案三、筹资环节税收政策与纳税方案四、经营环节税收政策与纳税方案五、企业重组涉及的税收政策与纳税方案 六、清算环节税收政策与纳税方案 纳税人俱乐部 400-650-9936一、企业资本运营的基本要求及涉税环节1 、什么是资本运营2 、资本运营与税收的关系3 、资本运营涉及的环节 纳税人俱乐部 400-650-99361 、什么是资本运营 广义的资本运营是指以资本增值最大化为根本目的,以价值管理为特征,通过企业全部资本和生产要素的优化配置和产业结构的动态调整,对企业的全部资本进行综合有效运营的一种经营方式

狭义的资本运营主要指可以独立于生产经营而存在的以价值化、证券化了的资本或可以按价值化、证券化操作的物化资本为基础,通过流动、裂变、组合、优化配置等来提高运营效率和效益的经济行为和经营活动

纳税人俱乐部 400-650-99362 、资本运营与税收的关系 资本运营是以资本增值最大化为根本目的

企业生产经营的目的是追求利润最大化 , 要追求利润最大化必须最大限度地降低成本

纳税人俱乐部 400-650-99363 、资本运营涉及的环节 投资环节 筹资环节 经营环节 公司的合并分立等环节 清算环节 纳税人俱乐部 400-650-9936二、投资环节税收政策与纳税方案1 、投资类型的选择2 、投资项目的选择3 、以非货币性资产进行投资的税收政策4 、企业组织形式涉及的税收政策5 、主管税务机关的选择 纳税人俱乐部 400-650-99361 、投资类型的选择 企业类型:独资企业、合伙企业、公司制企业 我国对个人独资企业、合伙企业从 2000 年起只征收个人所得税

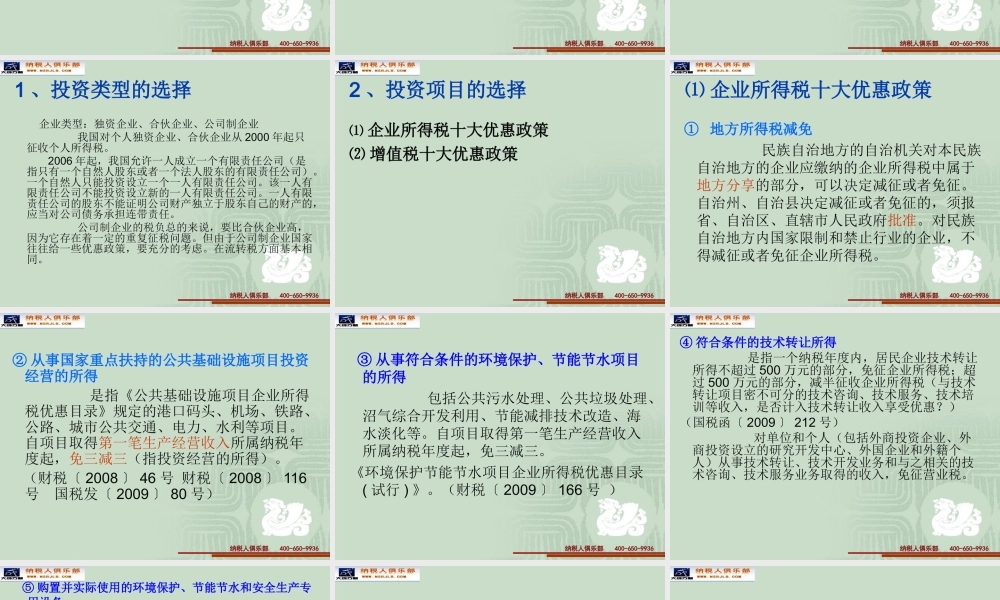

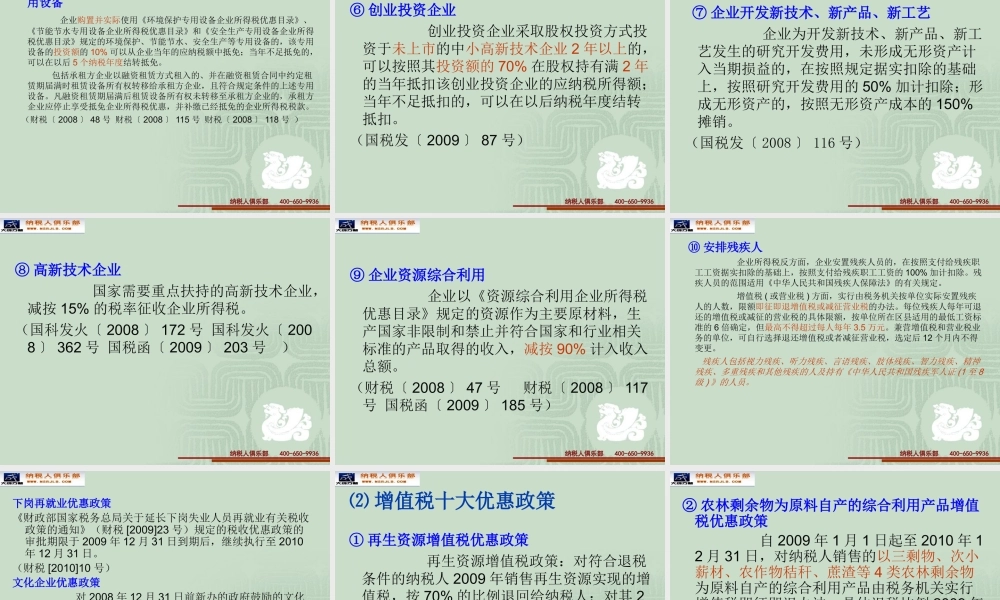

2006 年起,我国允许一人成立