如何阅读一份财报第一部分:知识点回顾1

哪里可以找到财报

(1) 财报来源(2) 财报分类:一季报、半年报、三季报、年报

(3) 组成部分: 12 个部分财务报告——会计报表——利润表、资产负债表、现金流量表2

利润表——看一家公司赚了多少钱(1) 成长能力:营业收入、净利润增长率(2) 盈利能力:毛利率 = (营业收入 - 营业成本)/营业收入3

资产负债表——看一家公司是不是安全(1) 偿债能力:资产负债率 = 总负债/总资产(2) 经营能力:资产周转率a

应收账款周转率 = 营业收入/平均应收账款b

存货周转率=营业成本/平均存货4

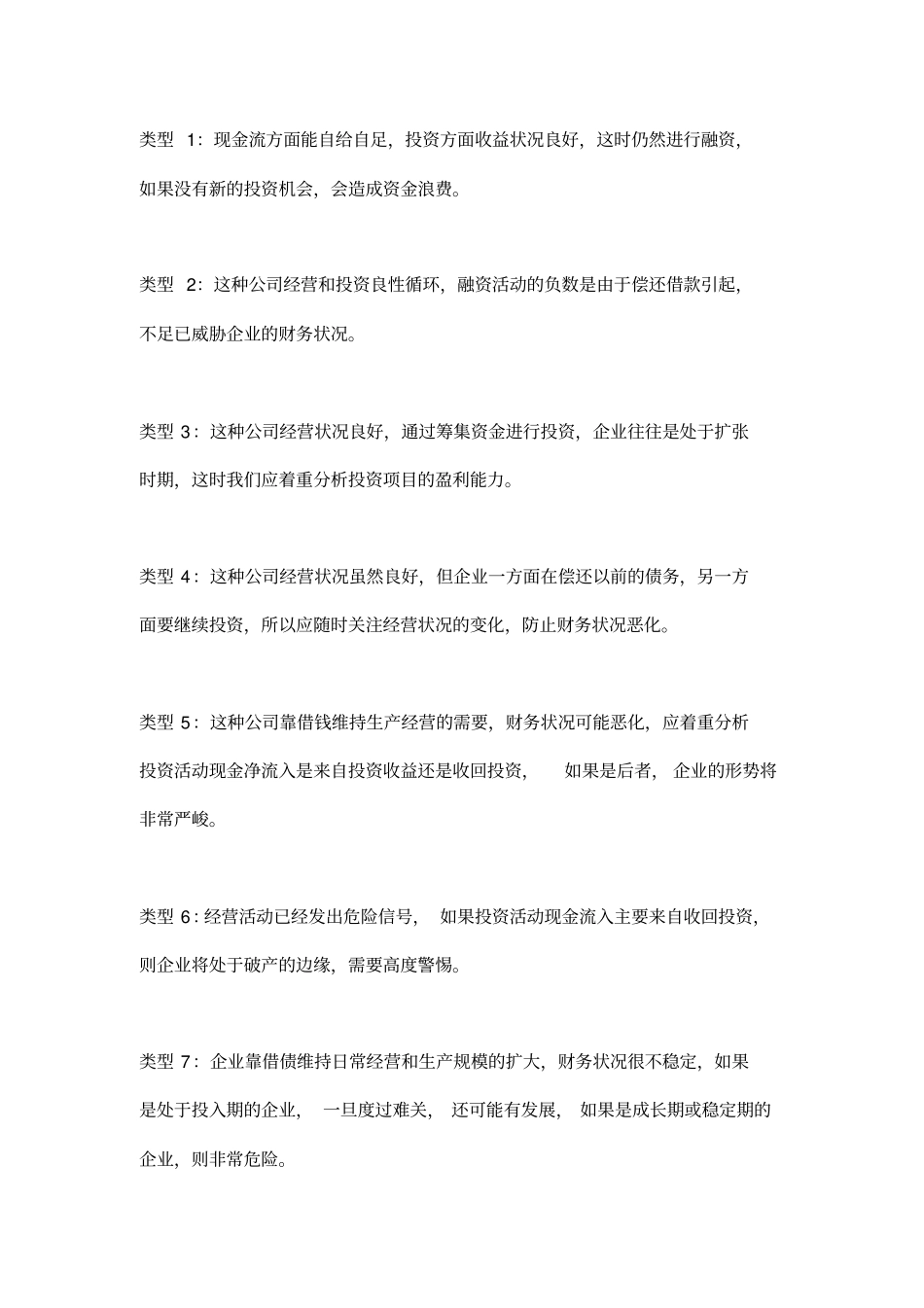

现金流量表——看一家公司收到了多少“真金白银”(1) 盈利质量:经营现金流(2) 投资现金流和融资现金流会计三大表与财务分析五维度对应图:会计报表利润表成长能力营业收入增长率净利润增长率稳定增长盈利能力毛利率不低于 30% 资产负债表偿债能力资产负债率不高于 50% 最好不超过60% 经营能力资产周转率(应收账款、存货)越高越好(通常情况下)现金流量表盈利质量经营活动现金流大于 0 并且大于净利润企业现金流的 8 种类型( + 表示现金流入, -表示现金流出):企业现金流肖像经营现金净流投资现金净流融资现金净流类型 1 + + + 类型 2 + + - 类型 3 + - + 类型 4 + - - 类型 5 - + + 类型 6 - + - 类型 7 - - + 类型 8 - - - 类型 1:现金流方面能自给自足,投资方面收益状况良好,这时仍然进行融资,如果没有新的投资机会,会造成资金浪费

类型 2:这种公司经营和投资良性循环,融资活动的负数是由于偿还借款引起,不足已威胁企业的财务状况

类型 3:这种公司经营状况良好,通过筹集资金进行投资,企业往往是处于扩张时期,这时我们应着重分析投资项目的盈利能力

类型 4:这种公司经营状况