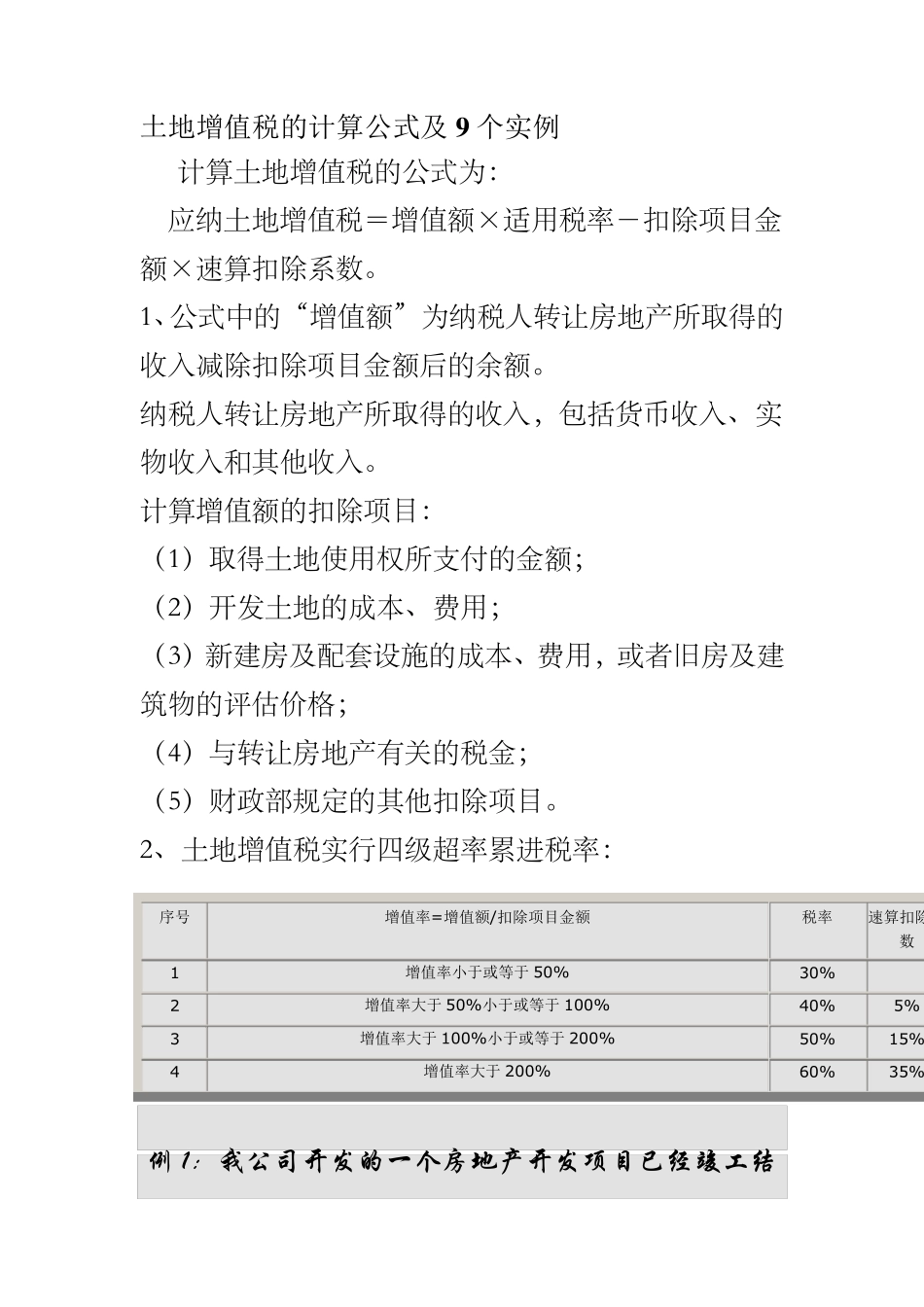

土地增值税的计算公式及9 个实例 计 算 土 地 增 值 税 的 公 式 为 : 应 纳 土 地 增 值 税 = 增 值 额 × 适 用 税 率 - 扣 除 项 目 金额 × 速 算 扣 除 系 数

1、公 式 中 的 “ 增 值 额 ” 为 纳 税 人 转 让 房 地 产 所 取 得 的收 入 减 除 扣 除 项 目 金 额 后 的 余 额

纳 税 人 转 让 房 地 产 所 取 得 的 收 入 , 包 括 货 币 收 入 、 实物 收 入 和 其 他 收 入

计 算 增 值 额 的 扣 除 项 目 : ( 1) 取 得 土 地 使 用 权 所 支 付 的 金 额 ; ( 2) 开 发 土 地 的 成 本 、 费 用 ; ( 3) 新 建 房 及 配 套 设 施 的 成 本 、 费 用 , 或 者 旧 房 及 建筑 物 的 评 估 价 格 ; ( 4) 与 转 让 房 地 产 有 关 的 税 金 ; ( 5) 财 政 部 规 定 的 其 他 扣 除 项 目

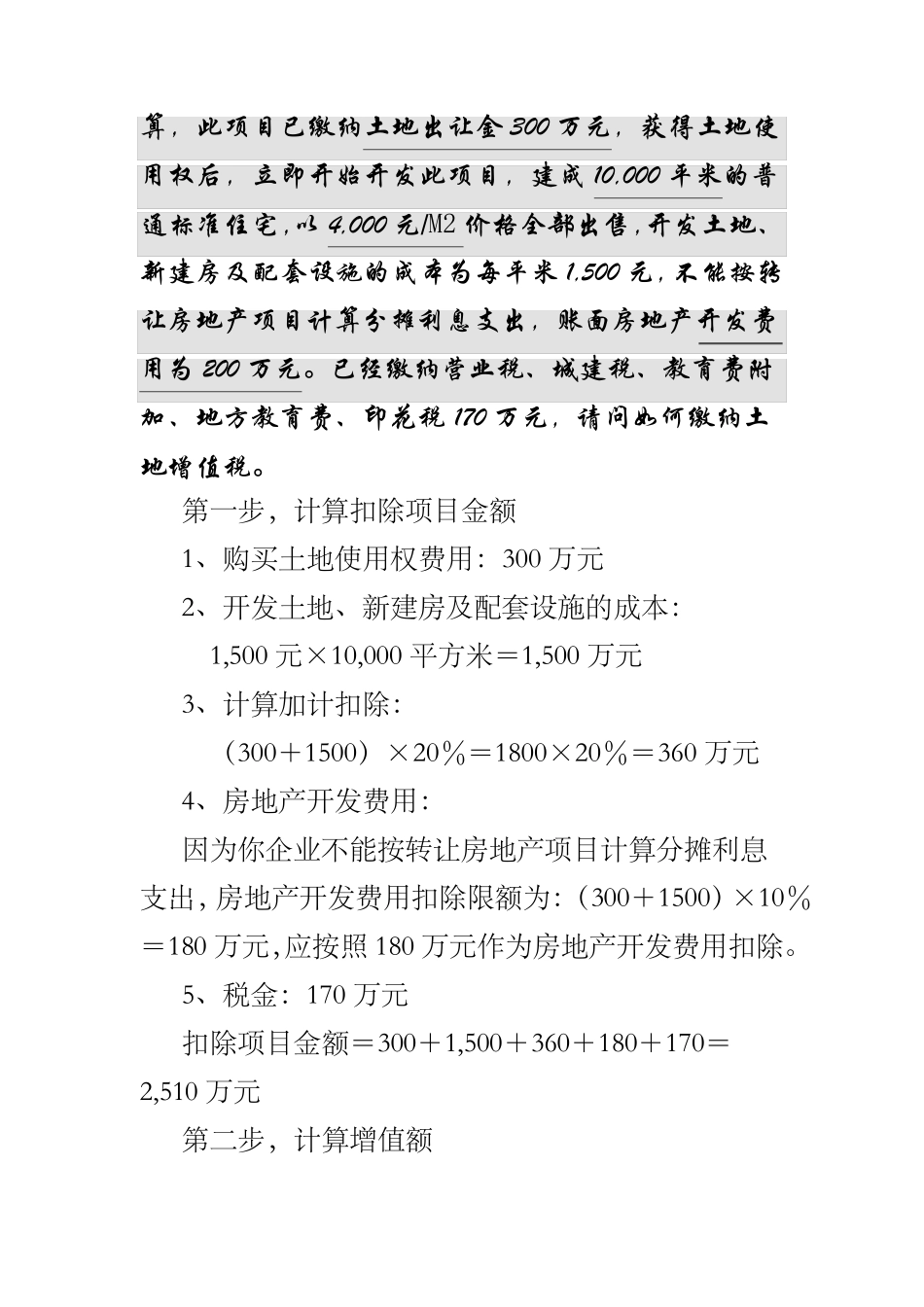

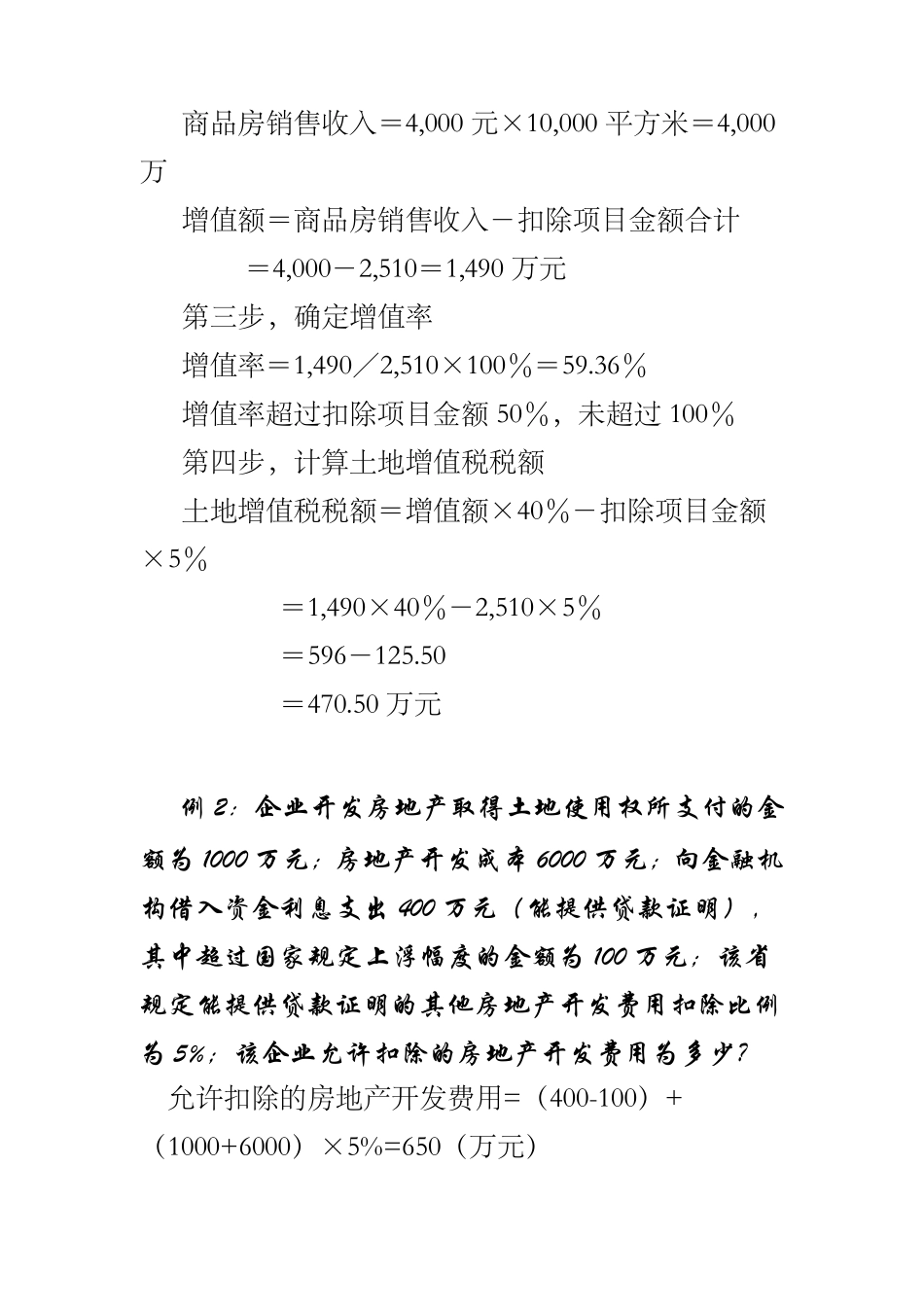

2、 土 地 增 值 税 实 行 四 级 超 率 累 进 税 率 : 序号 增值率= 增值额/扣除项目金额 税率 速算扣除数 1 增值率小于或等于 50% 30% 2 增值率大于 50%小于或等于 100% 40% 5% 3 增值率大于 100%小于或等于 200% 50% 15%4 增值率大于 200% 60% 35% 例1: 我 公 司 开 发 的 一 个 房 地 产 开 发 项 目 已 经 竣 工 结算 , 此 项 目 已 缴 纳 土 地 出 让 金300 万 元 , 获 得 土 地 使用 权 后 , 立 即 开 始 开 发 此 项 目 , 建 成10,000 平 米 的 普通 标 准 住 宅 ,以4,000 元 /M2 价 格 全 部 出 售 ,开 发 土 地 、新 建 房 及 配 套 设 施