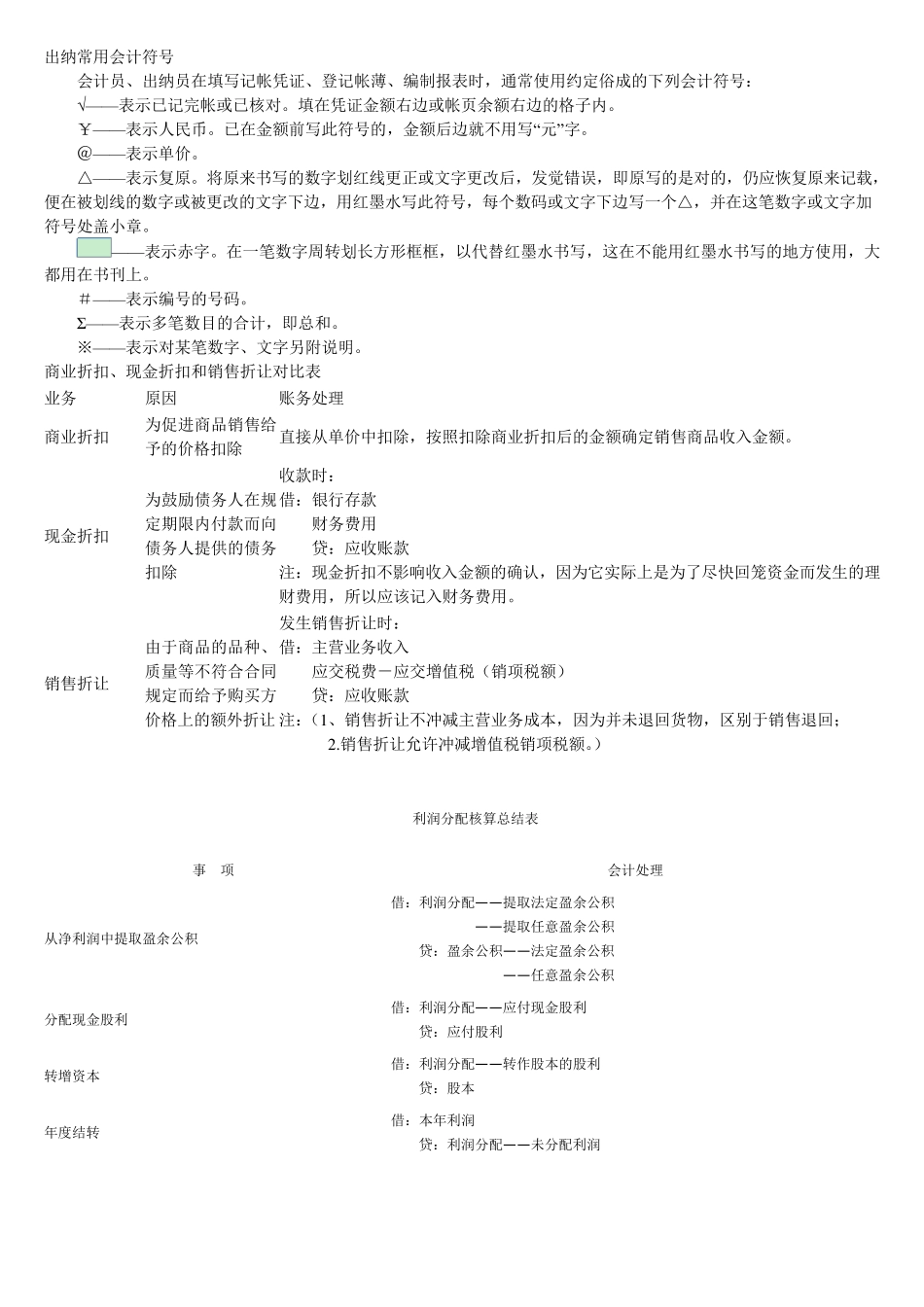

出纳常用会计符号 会计员、出纳员在填写记帐凭证、登记帐薄、编制报表时,通常使用约定俗成的下列会计符号: √——表示已记完帐或已核对

填在凭证金额右边或帐页余额右边的格子内

¥——表示人民币

已在金额前写此符号的,金额后边就不用写“元”字

@——表示单价

△——表示复原

将原来书写的数字划红线更正或文字更改后,发觉错误,即原写的是对的,仍应恢复原来记载,便在被划线的数字或被更改的文字下边,用红墨水写此符号,每个数码或文字下边写一个△,并在这笔数字或文字加符号处盖小章

——表示赤字

在一笔数字周转划长方形框框,以代替红墨水书写,这在不能用红墨水书写的地方使用,大都用在书刊上

#——表示编号的号码

Σ——表示多笔数目的合计,即总和

※——表示对某笔数字、文字另附说明

商业折扣、现金折扣和销售折让对比表 业务 原因 账务处理 商业折扣 为促进商品销售给予的价格扣除 直接从单价中扣除,按照扣除商业折扣后的金额确定销售商品收 入 金额

现金折扣 为鼓 励 债 务人在规定期 限 内付 款 而 向债 务人提 供 的债 务扣除 收 款 时: 借 :银 行 存 款 财 务费 用 贷 :应收 账款 注 :现金折扣不影 响 收 入 金额的确认 ,因为它 实 际 上是为了 尽 快 回 笼 资 金而 发生 的理财 费 用,所 以应该 记入 财 务费 用

销售折让 由 于 商品的品种 、质 量 等 不符合合同规 定而 给予购 买 方价格上的额外 折让 发生 销售折让时: 借 :主 营 业务收 入 应交 税 费 - 应交 增 值 税 ( 销项 税 额) 贷 :应收 账款 注 :( 1 、销售折让不冲 减 主 营 业务成本 ,因为并未 退 回 货 物 ,区 别 于 销售退 回 ; 2

销售折让允 许 冲 减 增 值 税 销项 税 额

) 利 润 分 配 核算 总结 表 事 项 会计处理