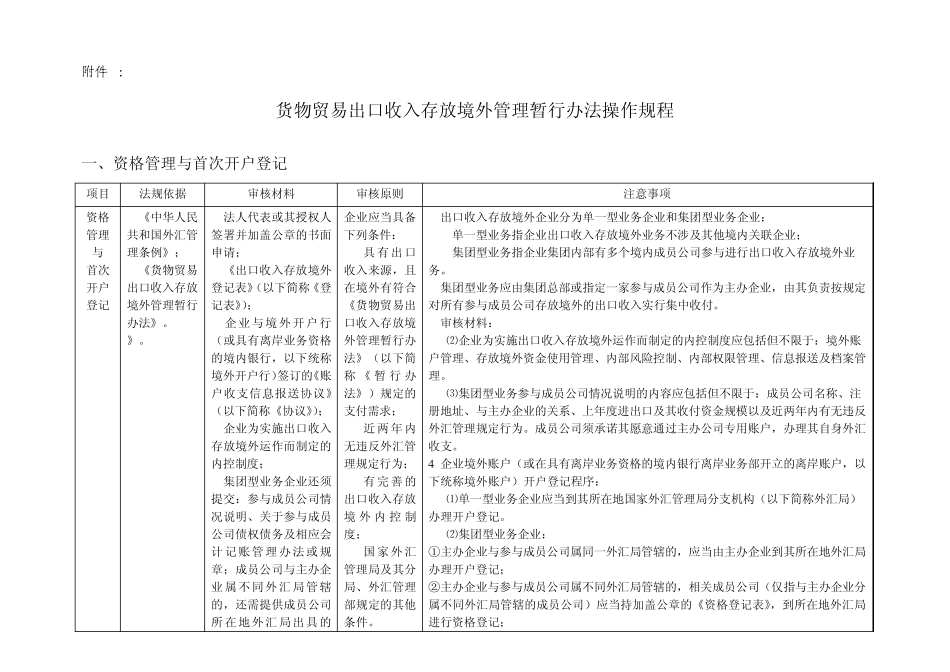

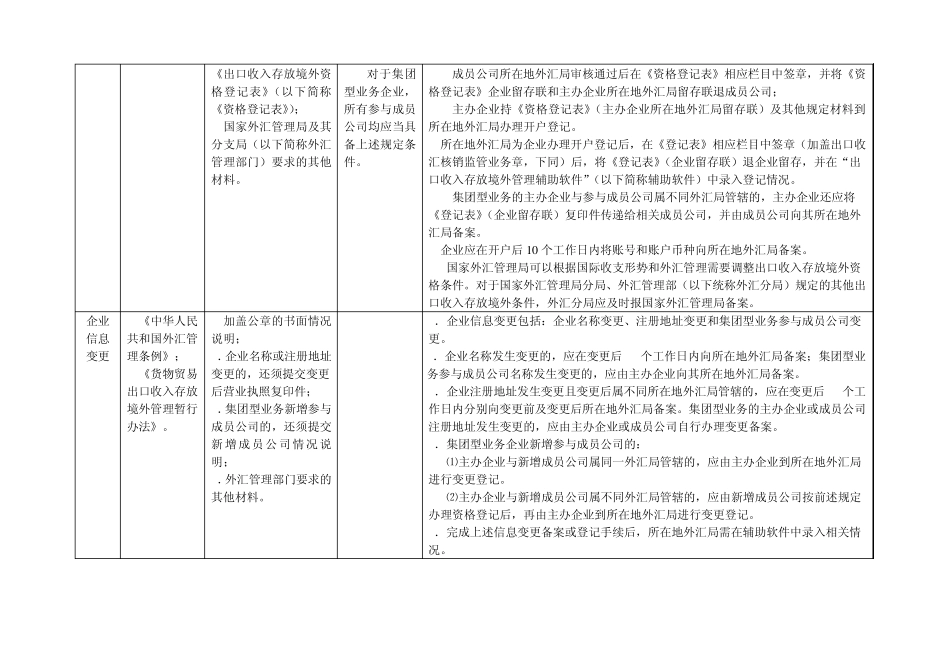

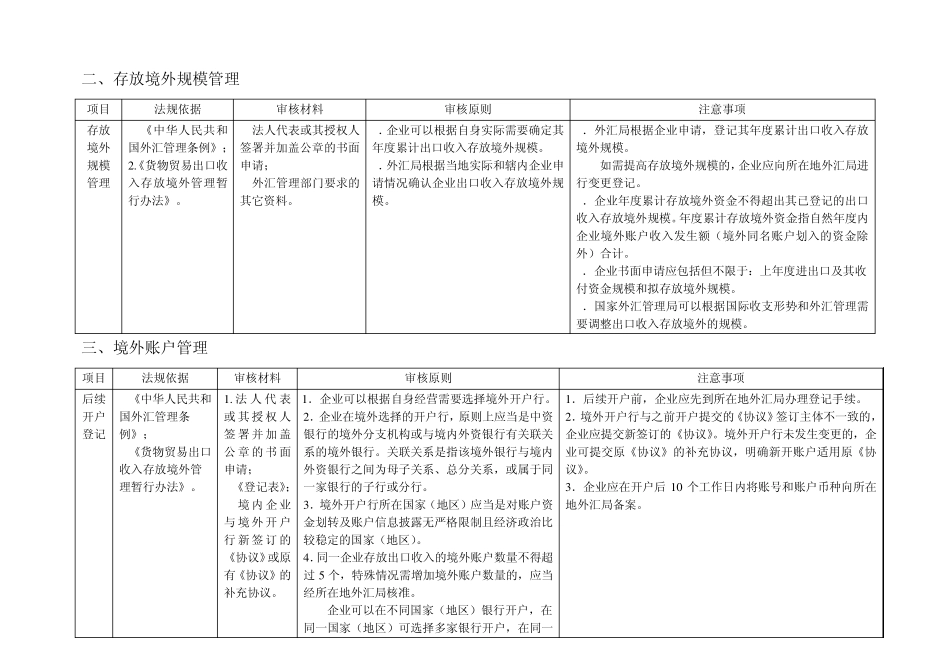

附件 2: 货物贸易出口收入存放境外管理暂行办法操作规程 一、资格管理与首次开户登记 项目 法规依据 审核材料 审核原则 注意事项 资格管理 与 首次开户登记 1

《中华人民共和国外汇管理条例》; 2

《货物贸易出口收入存放境外管理暂行办法》

法人代表或其授权人签署并加盖公章的书面申请; 2

《出口收入存放境外登记表》(以下简称《登记表》); 3

企业与境外开户行(或具有离岸业务资格的境内银行,以下统称境外开户行)签订的《账户收支信息报送协议》(以下简称《协议》); 4

企业为实施出口收入存放境外运作而制定的内控制度; 5

集团型业务企业还须提交:参与成员公司情况说明、关于参与成员公司债权债务及相应会计记账管理办法或规章;成员公司与主办企业属不同外汇局管辖的,还需提供成员公司所在地外汇局出具的企业应当具备下列条件: (1)具有出口收入来源,且在境外有符合《货物贸易出口收入存放境外管理暂行办法》(以下简称 《 暂 行 办法》)规定的支付需求; (2)近两年内无违反外汇管理规定行为; (3)有完善的出口收入存放境 外 内 控 制度; (4)国家外汇管理局及其分局、外汇管理部规定的其他条件

出口收入存放境外企业分为单一型业务企业和集团型业务企业: 单一型业务指企业出口收入存放境外业务不涉及其他境内关联企业; 集团型业务指企业集团内部有多个境内成员公司参与进行出口收入存放境外业务

集团型业务应由集团总部或指定一家参与成员公司作为主办企业,由其负责按规定对所有参与成员公司存放境外的出口收入实行集中收付

审核材料: 2 |⑵企业为实施出口收入存放境外运作而制定的内控制度应包括但不限于:境外账户管理、存放境外资金使用管理、内部风险控制、内部权限管理、信息报送及档案管理

2 |⑶集团型业务参与成员公司情况说明的内容应包括但不限于:成员公司名称、注册地址、与主