精品文档---下载后可任意编辑VaR 在商业银行信用风险管理中的量化讨论的开题报告1. 讨论背景商业银行信用风险是指在金融交易中因对方不能...

精品文档---下载后可任意编辑VaR 和 CTE 估量的经验似然方法的开题报告一、讨论背景及意义风险管理在现代金融市场中扮演着至关重要的角...

商业银行VaR模型验证

精品文档---下载后可任意编辑q-正态分布及其在股票市场 VaR 估量中的应用的开题报告题目:正态分布及其在股票市场 VaR 估量中的应用一...

精品文档---下载后可任意编辑Copula 与 EVT 在中国股市 VaR 估量中的实证讨论的开题报告题目:Copula 与 EVT 在中国股市 VaR 估...

VaR 模型在Eview s 软件中的操作演示:请按步骤一步步往下,先熟悉软件。 点击桌面Eview s 图标,打开软件 点击File——New ——w...

张晓峒VaR模型计量经济学

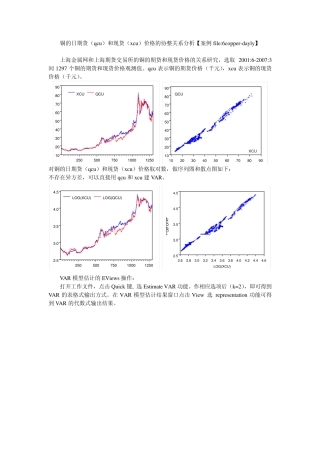

铜的日期货(qcu)和现货(xcu)价格的协整关系分析【案例file:6copper-dayly】 上海金属网和上海期货交易所的铜的期货和现货价格的关系研...

1 第8章 VaR 模型与协整 8.1 向量自回归(VaR)模型 1980 年Sims 提出向量自回归模型(v ector au toregressiv e model)。这...

用EView s 估计联立方程模型 1.EViews 提供的系统估计方法 (1)跨方程加权法(Cross-equation weighting) (2)似不相关回归法 (Se...

第15章 向量自回归模型(VaR)与向量误差修正模型(VEC) §15.1 向量自回归模型(VaR(p)) 传统的经济计量学联立方程模型建摸方法, ...

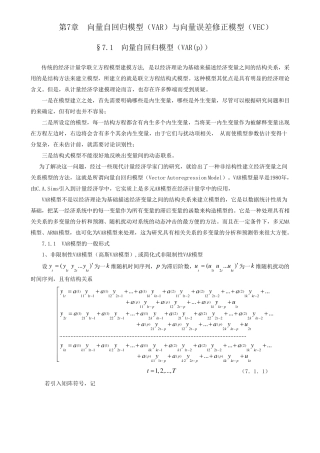

第7章 向量自回归模型(VaR)与向量误差修正模型(VEC) §7.1 向量自回归模型(VaR(p)) 传统的经济计量学联立方程模型建摸方法, 是...

中 央 财 经 大 学 实 验 报 告 实 验 项 目 名 称 MATLAB 所 属 课 程 名 称 MATLAB 实 验 类 型 大 作 业...

VaR 模型的应用举例 1 案例分析的目的 股市对居民储蓄存款存在分流的作用。一般来说,若股市出现牛市,资金会从存款性金融机构流向股市...

均值-方差模型下 VaR 和 CVaR 限制作用的投资组合选择的对比研究 Gordon J.Alexander Alexandre M.Baptista 1 引言 随着VaR成为...

第六章VaR(向量自回归)模型

目录0.摘要............................................................................................................-2-1.研究背...

基于VaR模型的我国房地产市场与汇率波动的因果关系————VaR模型实验2第一部分实验分析目的及方法现选取人民币对美元汇率以及商品房房价...

VaRVaR和经济资本和经济资本7.1VaR的定义•ValueatRisk,译为风险价值或在险价值,以货币表示的风险,处在风险中的金融资产的货币量。•定...

V-Ray各个参数的详解前言:本文是我在学习VRAY中根据各种书面教程和视频教程总结的内容包括材质、灯光、渲染等,参考了VR帮助、黑石教程和...