MPACC经济与管理学院School of Economics and Management, Xi'an University of Technology西安理工大学MPACC课程案例 课程名称: 管理会计理论与实务 任课老师: 黄瑞 案例性质:内部开发 □外部引用案例名称:作业成本法案例分析 MPACC经济与管理学院School of Economics and Management, Xi'an University of Technology适 用 课 程: 管理会计理论与实务 案例开发者: 黄瑞 案例:作业成本法分析一、案例材料1.背景资料普华公司生产三种电子产品,分别是产品 X、产品 Y、产品 Z

产品 X 是三种产品中工艺最简单的一种,公司每年销售 10000 件;产品 Y 工艺相对复杂一些,公司每年销售 20000 件,在三种产品中销量最大;产品 Z 工艺最复杂,公司每年销售 4000 件

公司设有一个生产车间,主要工序包括零部件排序准备、自动插件、手工插件、压焊、技术冲洗及烘干、质量检测和包装

原材料和零部件均外购

ART 公司一直采纳传统成本计算法计算产品成本

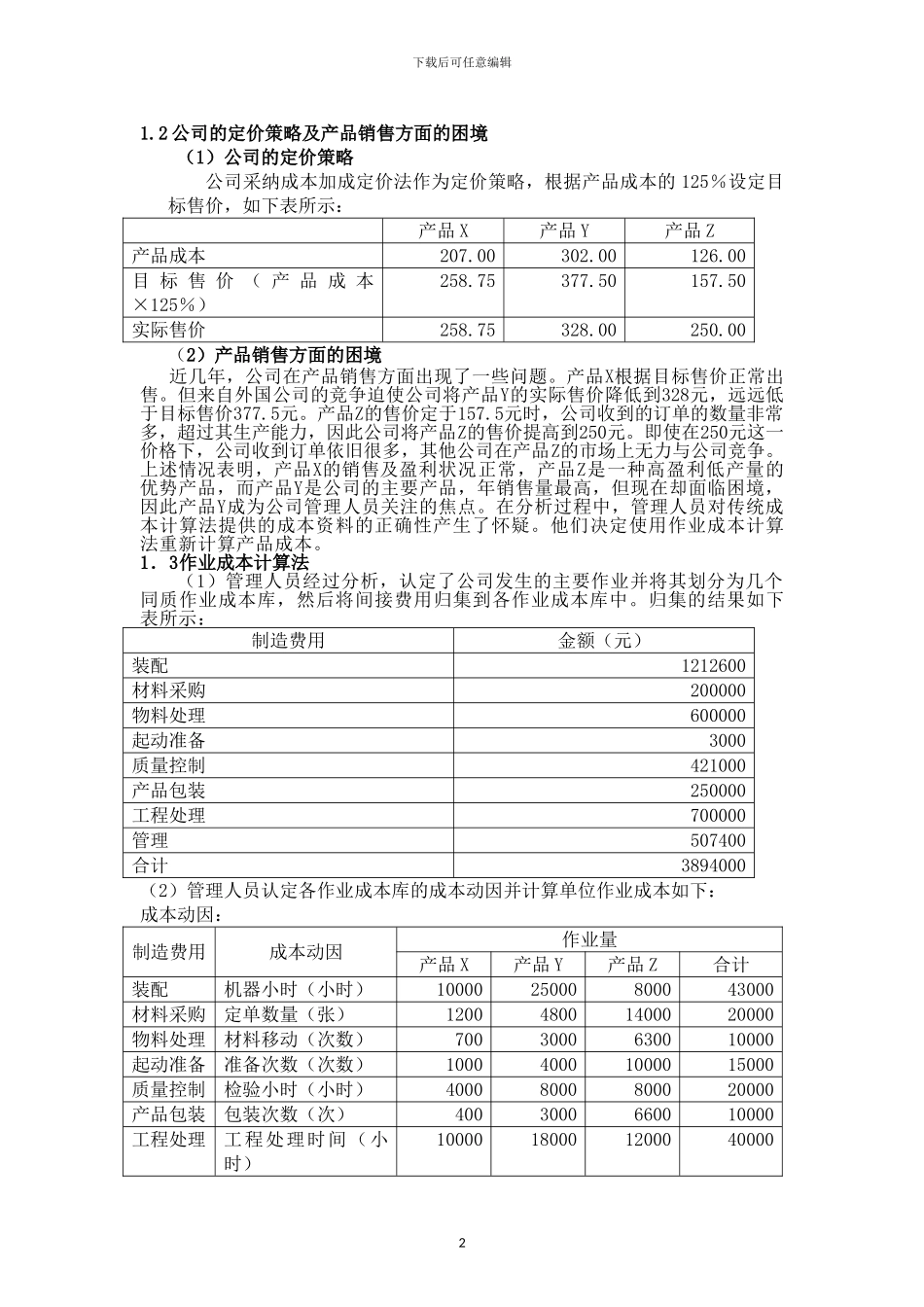

1. 1 传统成本计算法1、公司有关的成本资料如下:产品 X产品 Y产品 Z合计产量(件)10000200004000直接材料(元)5000001800000800002380000直接人工(元)58000016000001600002360000制造费用(元)3894000直 接 人 工 工 时 ( 小时)300008000080001180002、在传统成本计算法下,ART 公司以直接人工工时为基础分配制造费用如下:产品 X产品 Y产品 Z合计年直接人工工时30000800008000118000分配率3894000/118000=33制造费用990000264000026