案例练习8成本分析闲暇时间产品(LTP)公司制造草坪和天井家具

大多数产品卖给批发商和五金百货零售连锁店(如TrueValue和MontgomeryWard),再由它们按相关品牌分销这些产品;LTP不参与直接零售

去年该厂商的销售额为3500万美元

LTP的一个事业部制造(铝和乙烯)折叠椅,这种椅子销售的季节性很强,80%的销售量集中在1月—6月

正常的生产集中在9月~转年5月,在6~8月的减产期内,大约75%的小时工(非技术工人和半技术工人)被解雇(或去度有薪假期),余下的劳动力包括拿薪金的工厂管理人员(线上经理和工长)、维修人员和职员,他们在销售淡季内被保留下来

比如,维修人员在夏天淡季中要完成机器大修

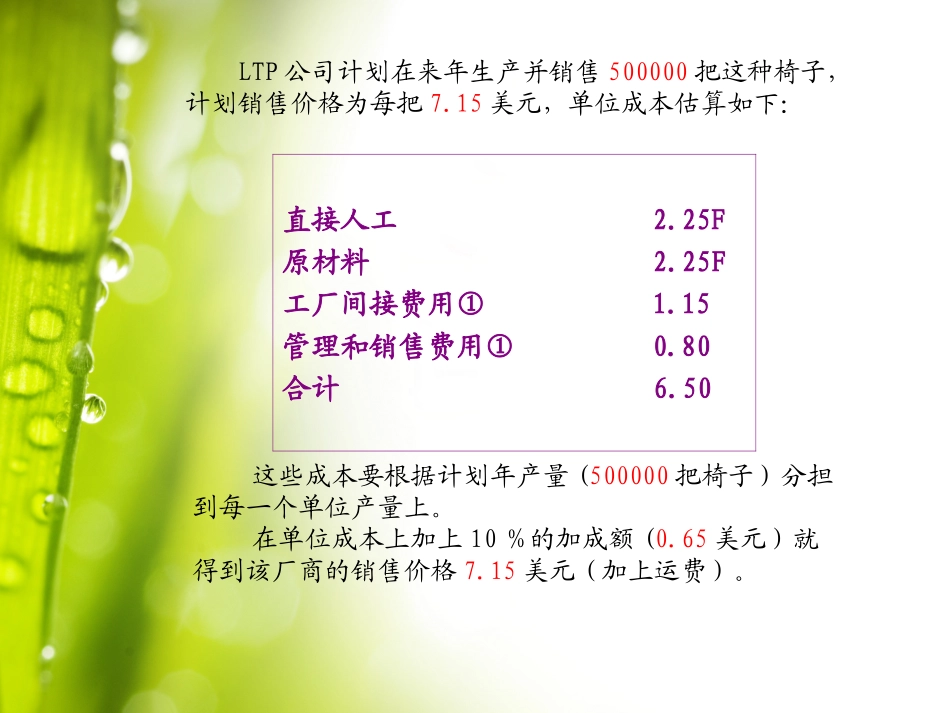

LTP公司计划在来年生产并销售500000把这种椅子,计划销售价格为每把7

15美元,单位成本估算如下:直接人工2

25F原材料2

25F工厂间接费用①1

15管理和销售费用①0

50这些成本要根据计划年产量(500000把椅子)分担到每一个单位产量上

在单位成本上加上10%的加成额(0

65美元)就得到该厂商的销售价格7

15美元(加上运费)

LTP公司5月间收到来自东南百货公司的要求,有可能购买这种折叠椅并要求在8月份送货

东南公司声明,若单价不超过5

50美元(加上运费),就会下一个30000把椅子的订单,这些椅子可以在淡季用该厂商现有的设备和劳动力进行生产,完成这个订单也不必向工人支付加班工资,手上也拥有完成此订单的足够原材料(或者也可以按现行市价购买)

LTP公司的管理人员正在考虑是否接受这个订单

该厂商的总会计师认为不应该接受此订单,因为每把椅子的价格低于总成本,对厂商的利润没有丝毫贡献

该厂商的总经济师认为,只要增量收益超过增量成本就应该接受这个订单

下面的成本会计定义可对分析这个决策有帮助:直接人工——把原材料转换成最终产品时所发生的劳动成本