广东金融学院实验报告课程名称:金融工程实验编号及实验名称期权定价模型及数值方法综合实验(EXCEL) 系别应用数学系姓名黄冬璇学号101613109 班别1016131 实验地点实验日期2013-06-05 实验时数3 指导教师张学奇其他成员黄清霞、马燕纯成绩一、实验目的及要求1

实验目的(1)通过期权定价模型与数值方法综合实验,使学生加深对BSM 期权模型的理解;(2)熟练掌握运用Excel 计算欧式期权价格实际应用方法;(3)培养学生运用软件工具解决期权定价问题的应用和动手能力

实验要求实验以个人形式进行,要求每位实验人员按照实验指导书,在实验前做好实验原理复习工作,实验软件的熟悉工作

实验报告要包括:实验原理、实验工具、实验程序与实验结论

实验内容要详实和规范,实验过程要完整和可验证,实验结果要准确

二、实验环境及相关情况(包含使用软件、实验设备、主要仪器及材料等)实验设备:实验中心和个人计算机实验软件: Excel 软件

实验资料:期权定价模型及数值方法综合实验指导书

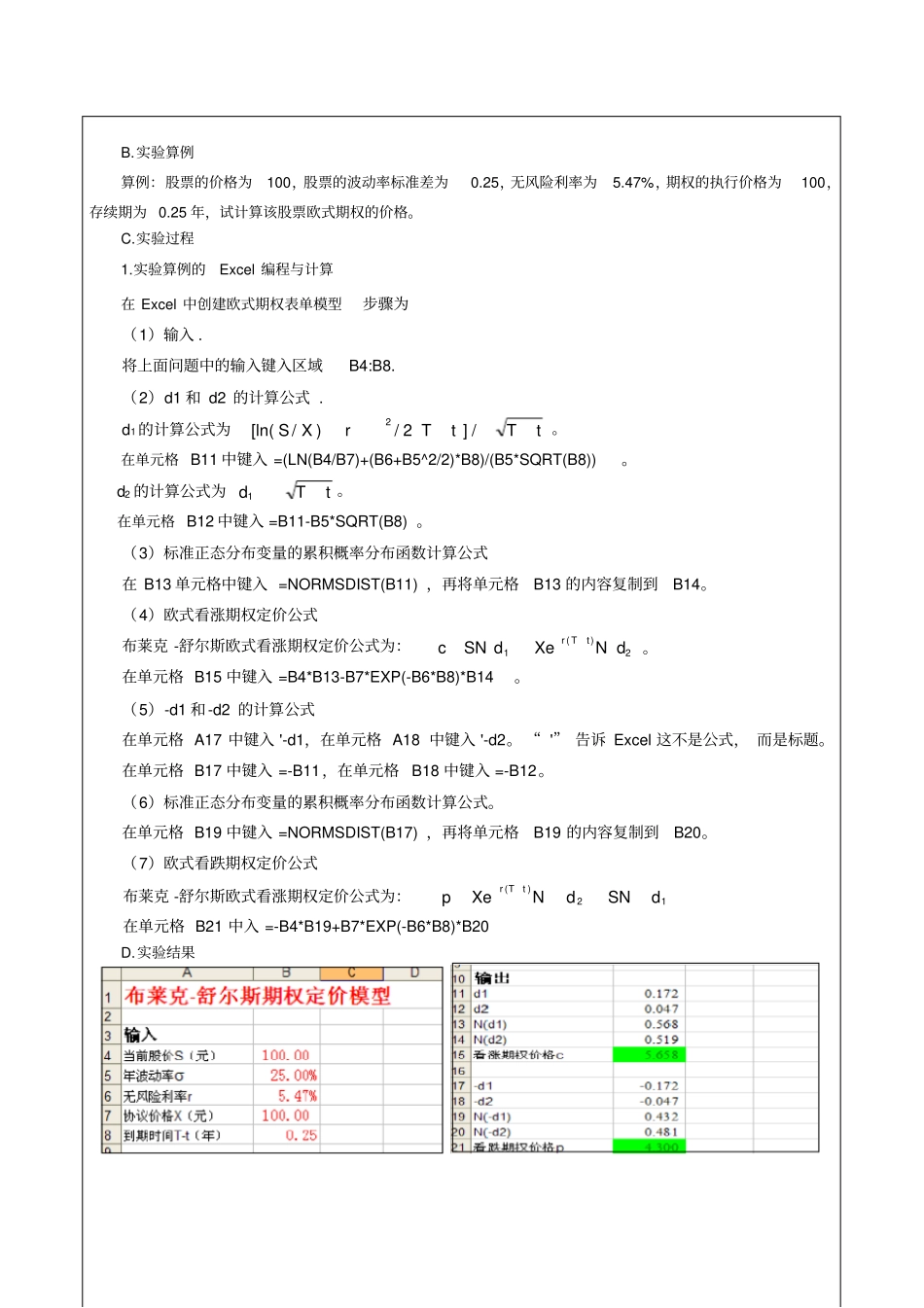

三、实验内容、步骤及结果(包含简要的实验步骤流程)(一)基于Excel 的无收益资产的欧式期权定价实验A

参量与符号(1) S: 标的资产的价格;(2) X :行权价格;(3)tT:到期期限;(4):标的资产价格波动率;(5) r :连续复利的无风险利率;2

无收益资产欧式期权定价公式无收益欧式看涨期权的定价公式)()(2)(1dNXedSNctTr无收益资产欧式看跌期权的定价公式)()(12)(dSNdNXeptTr其中tTtTrXSd))(2/()/ln(21,tTdd12B

实验算例算例:股票的价格为100,股票的波动率标准差为0

25,无风险利率为5

47%,期权的执行价格为100,存续期为 0

25 年,试计算该股票欧式期权的价格

实验算例的Exce