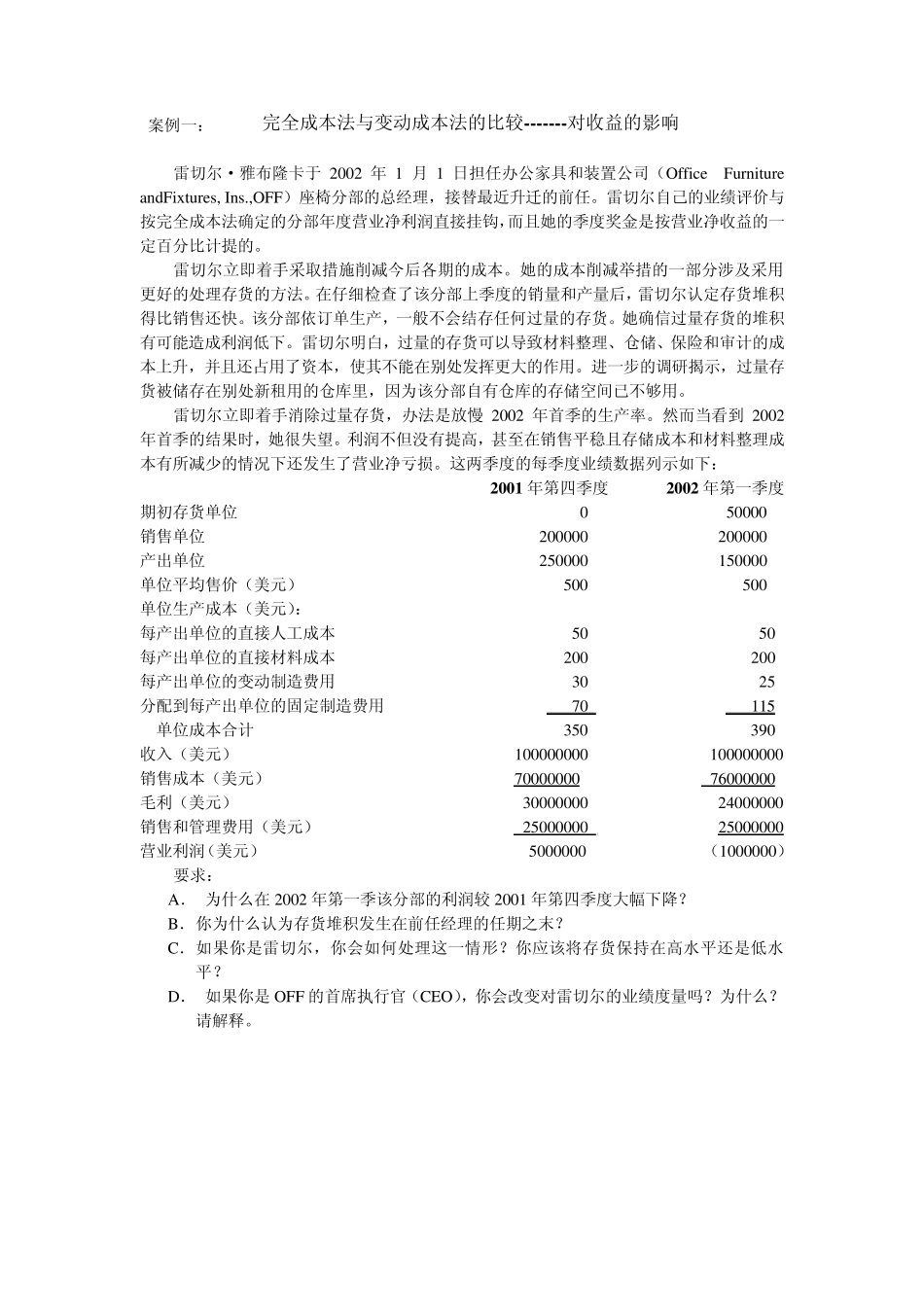

案例一: 完全成本法与变动成本法的比较-------对收益的影响 雷切尔·雅布隆卡于 2002 年 1 月 1 日担任办公家具和装置公司(Office Fu rnitu re andFix tu res, Ins

,OFF)座椅分部的总经理,接替最近升迁的前任

雷切尔自己的业绩评价与按完全成本法确定的分部年度营业净利润直接挂钩,而且她的季度奖金是按营业净收益的一定百分比计提的

雷切尔立即着手采取措施削减今后各期的成本

她的成本削减举措的一部分涉及采用更好的处理存货的方法

在仔细检查了该分部上季度的销量和产量后,雷切尔认定存货堆积得比销售还快

该分部依订单生产,一般不会结存任何过量的存货

她确信过量存货的堆积有可能造成利润低下

雷切尔明白,过量的存货可以导致材料整理、仓储、保险和审计的成本上升,并且还占用了资本,使其不能在别处发挥更大的作用

进一步的调研揭示,过量存货被储存在别处新租用的仓库里,因为该分部自有仓库的存储空间已不够用

雷切尔立即着手消除过量存货,办法是放慢 2002 年首季的生产率

然而当看到 2002年首季的结果时,她很失望

利润不但没有提高,甚至在销售平稳且存储成本和材料整理成本有所减少的情况下还发生了营业净亏损

这两季度的每季度业绩数据列示如下: 2 0 0 1 年第四季度 2 0 0 2 年第一季度 期初存货单位 0 50000 销售单位 200000 200000 产出单位 250000 150000 单位平均售价(美元) 500 500 单位生产成本(美元): 每产出单位的直接人工成本 50 50 每产出单位的直接材料成本 200 200 每产出单位的变动制造费用 30 25 分配到每产出单位的固定制造费用 70 115 单位成本合计 350 390 收入(美元) 100000000 100000000 销售成本(美元) 70000000 760