1 第—章 建设项目财务评价 复习要点 一、投资估算(计控教材 P1图) (一)固定资产 1

设备费用计算(一般以进口设备或非票设备的计算为起点) 2

建筑安装工程费用计算(注意投资估算的几个方法) 3

工程建设其他费用计算 4

基本预备费计算 5

涨价预备费计算 6

建设期借款利息计算(注意名义利率与实际利率的转换) 7

固定资产投资方向调节税(税率为0也要计算) 8

计算过程中注意消耗量指标和单价的调整 (二)流动资金 1

分项详细估算法 2

扩大指标估算法 二、财务评价 1

还本付息表 2

总成本费用估算表 3

项目投资现金流量表 三、盈亏平衡分析 掌握总成本费用对业务量(销量)的依存关系公式,总成本费用=固定成本总额+单位变动成本×销量;盈亏平衡点就是项目处于不盈不亏状态时的销量或单价或生产能力利用率

四、敏感性分析(单因素) (1)确定敏感性分析指标(FNPV、FIRR) (2)选择不确定性因素 (3)将不确定性因素按一定幅度变化,计算评价计价指标的变动结果 (单因素敏感性分析,某一因素变动时,假定其他因素保持不变) (双因素敏感性分析,两个因素同时变动,对评价指标的影响程度) (4)绘制敏感性分析图,找出敏感性因素,评价项目风险 2 案例一 某企业拟建一条生产线

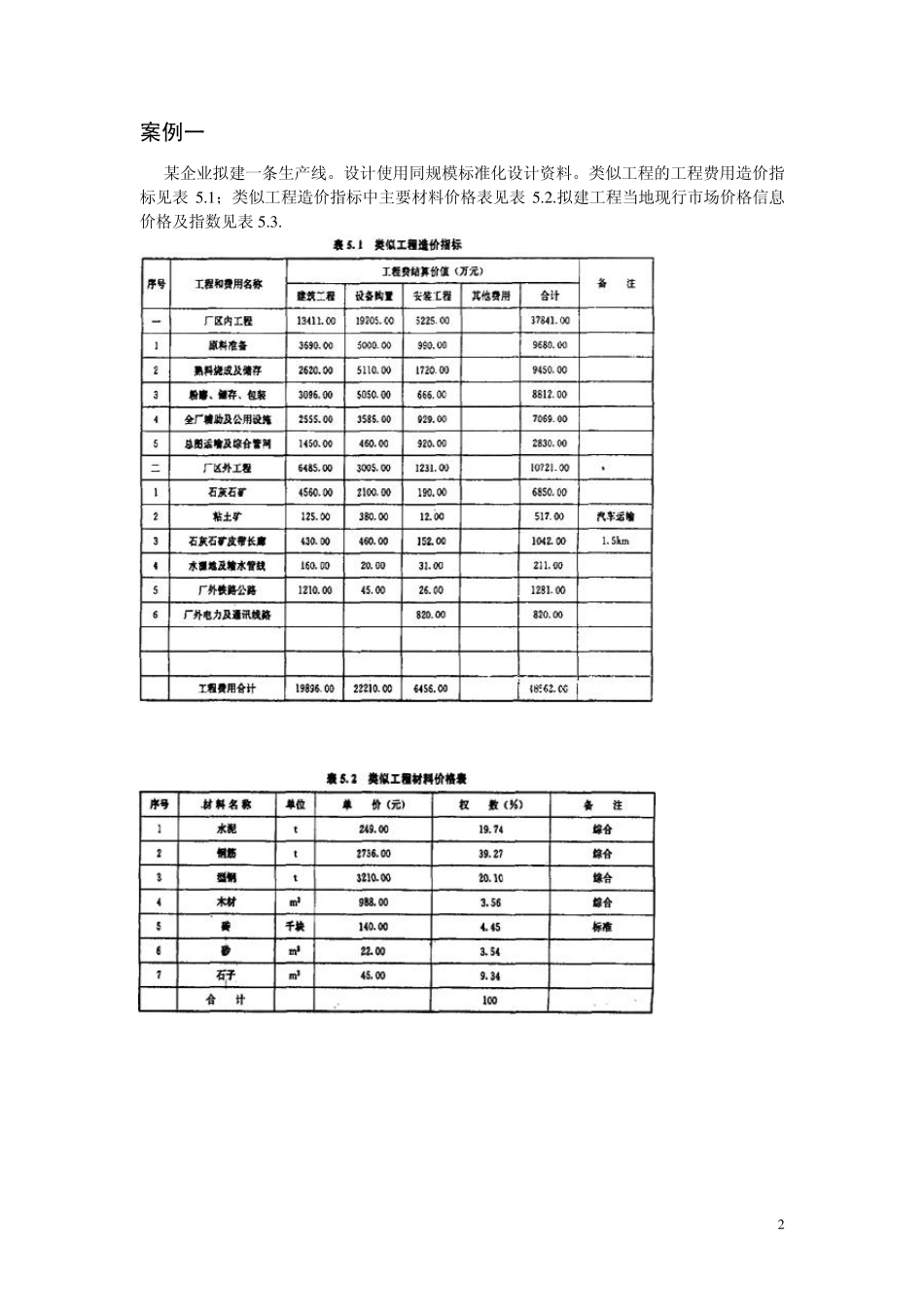

设计使用同规模标准化设计资料

类似工程的工程费用造价指标见表 5

1 ;类似工程造价指标中主要材料价格表见表 5

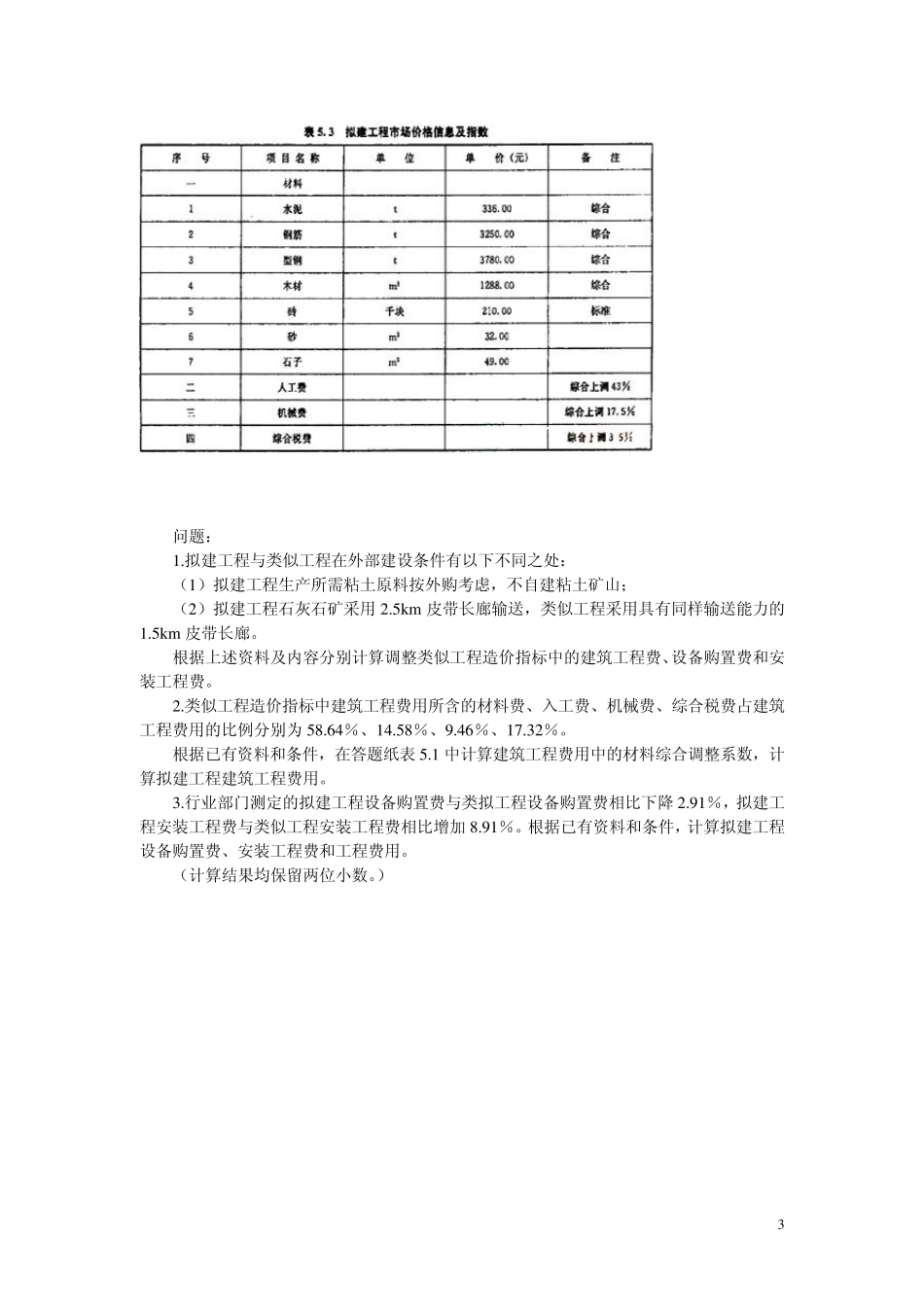

拟建工程当地现行市场价格信息价格及指数见表 5

3 问题: 1

拟建工程与类似工程在外部建设条件有以下不同之处: (1)拟建工程生产所需粘土原料按外购考虑,不自建粘土矿山; (2)拟建工程石灰石矿采用2

5km 皮带长廊输送,类似工程采用具有同样输送能力的1

5km 皮带长廊

根据上述资料及内容分别计算调整类似工程造价指标中的建筑工程费、设备购置费和安装工程费