下载后可任意编辑中级会计职称考试财经法规第六章增值税法律制度考点解析下载后可任意编辑 中级会计职称考试-财经法规第六章增值税法律制度考点解析本章考情分析在最近 3 年的考试中,本章的平均分值为 17 分, 的分值为 18 分

其中, 、 的简答题和 、 的综合题均来自本章

本章考点不多,大多数考点需要考生准确理解,复习难度并不大

在 的考试中,本章分值估量在 15 分左右,考生应重点关注涉及增值税计算的简答题或者综合题

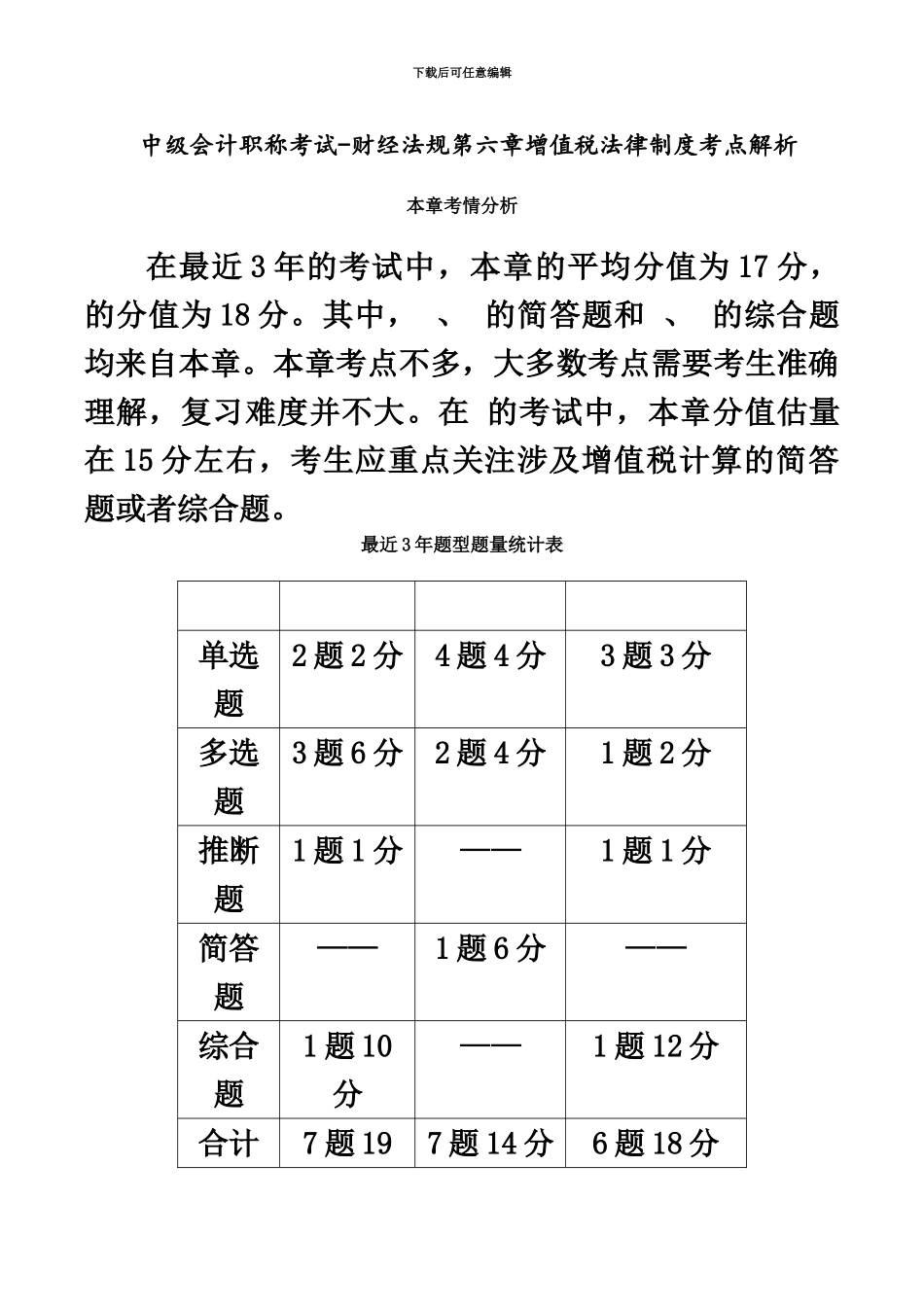

最近 3 年题型题量统计表 单选题2 题 2 分4 题 4 分3 题 3 分多选题3 题 6 分2 题 4 分1 题 2 分推断题1 题 1 分——1 题 1 分简答题——1 题 6 分——综合题1 题 10分——1 题 12 分合计7 题 197 题 14 分6 题 18 分下载后可任意编辑分 教材的主要变化 教材对本章内容进行了重大调整,其主要变化是:(1)删掉了“消费税法律制度”的全部内容;(2)新增了“营业税改征增值税制度”

经国务院批准,自 8 月 1 日起,在全国范围内开展交通运输业和部分现代服务业营业税改征增值税试点;自 1 月 1 日起,铁路运输和邮政业也纳入了营业税改征增值税的试点

教材据此对本章内容进行了重大调整

教材的主要变化是:(1)经国务院批准,自 7 月1 日起,将 6%和 4%的增值税征收率统一调整为 3%, 教材据此对本章相关内容进行了多处调整;(2)经国务院批准,自 6 月 1 日起,电信业纳入营业税改征增值税的试点范围, 教材据此对“营改增”的相关内容进行了多处调整;(3)对“营改增试点的税收优惠”进行了重大调整;(4)新增了“营改增试点纳税人的汇总缴纳增值税”(考生适当关注即可)

本章基本结构框架1

增值税的一般规定2

营改增第一单元 增值税的一般规定下载后可任意编辑1

增值税的征税范围2

增值税的纳税人3