无《公开发行证券公司信息披露编报规则》第9号——净资产收益率和每股收益的计算及披露(2010年修订)《公开发行证券公司信息披露编报规则》第9号——净资产收益率和每股收益的计算及披露(2007年修订)第一条为规范公开发行证券的公司(以下简称“公司”)的信息披露行为,真实反映公司的盈利能力,提高净资产收益率和每股收益指标计算的合理性和可比性,特制订本规则

第一条为规范公开发行证券公司(以下简称“公司”)的信息披露行为,真实反映公司的盈利能力,提高净资产收益率和每股收益指标计算的合理性和可比性,特制订本规则

第二条公司招股说明书、年度财务报告、中期财务报告等公开披露信息中的净资产收益率和每股收益应按本规则进行计算或披露

第二条公司招股说明书、年度财务报告、中期财务报告等公开披露信息中的净资产收益率和每股收益应按本规则进行计算或披露

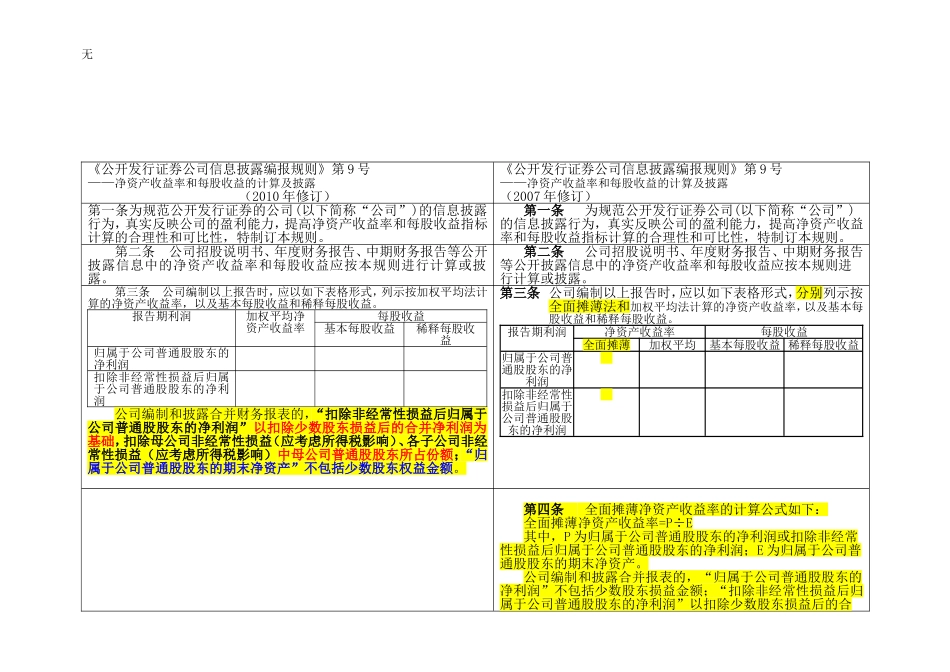

第三条公司编制以上报告时,应以如下表格形式,列示按加权平均法计算的净资产收益率,以及基本每股收益和稀释每股收益

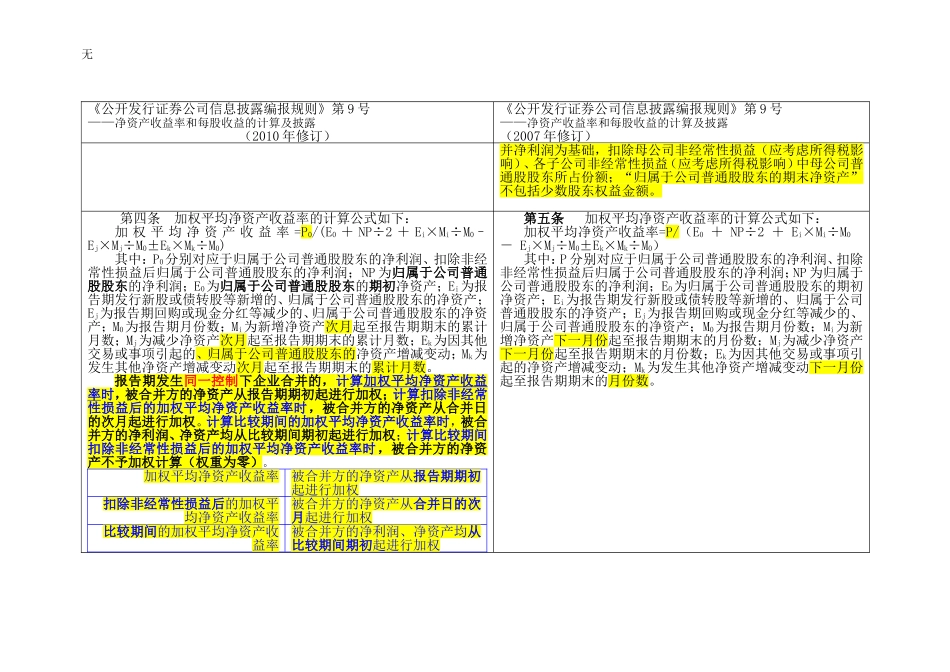

报告期利润加权平均净资产收益率每股收益基本每股收益稀释每股收益归属于公司普通股股东的净利润扣除非经常性损益后归属于公司普通股股东的净利润公司编制和披露合并财务报表的,“扣除非经常性损益后归属于公司普通股股东的净利润”以扣除少数股东损益后的合并净利润为基础,扣除母公司非经常性损益(应考虑所得税影响)、各子公司非经常性损益(应考虑所得税影响)中母公司普通股股东所占份额;“归属于公司普通股股东的期末净资产”不包括少数股东权益金额

第三条公司编制以上报告时,应以如下表格形式,分别列示按全面摊薄法和加权平均法计算的净资产收益率,以及基本每股收益和稀释每股收益

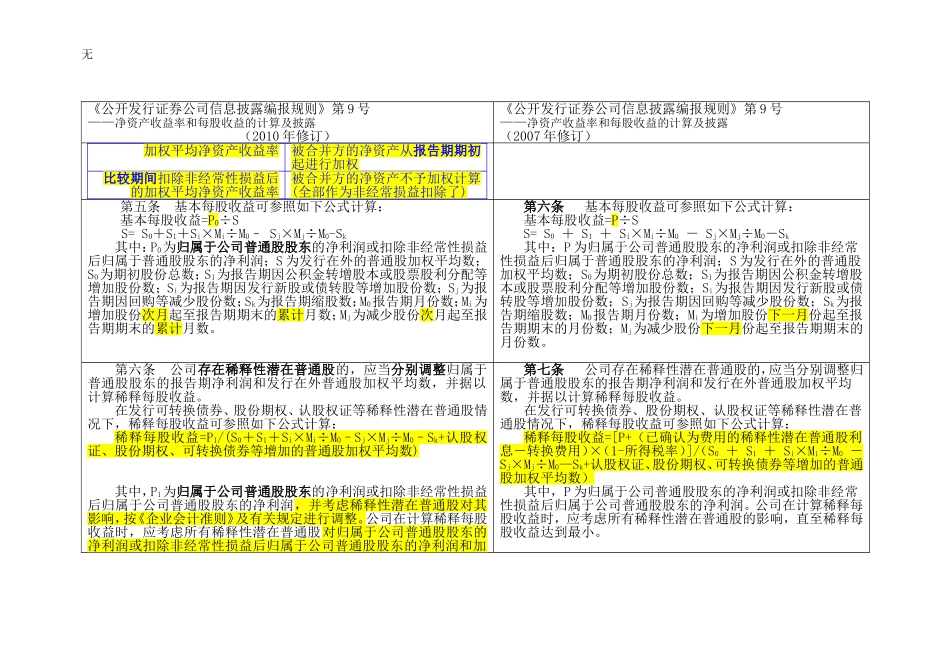

报告期利润净资产收益率每股收益全面摊薄加权平均基本每股收益稀释每股收益归属于公司普通股股东的净利润扣除非经常性损益后归属于公司普通股股东的净利润第四条全面摊薄净资产收益率的计算公式如下:全面摊薄净