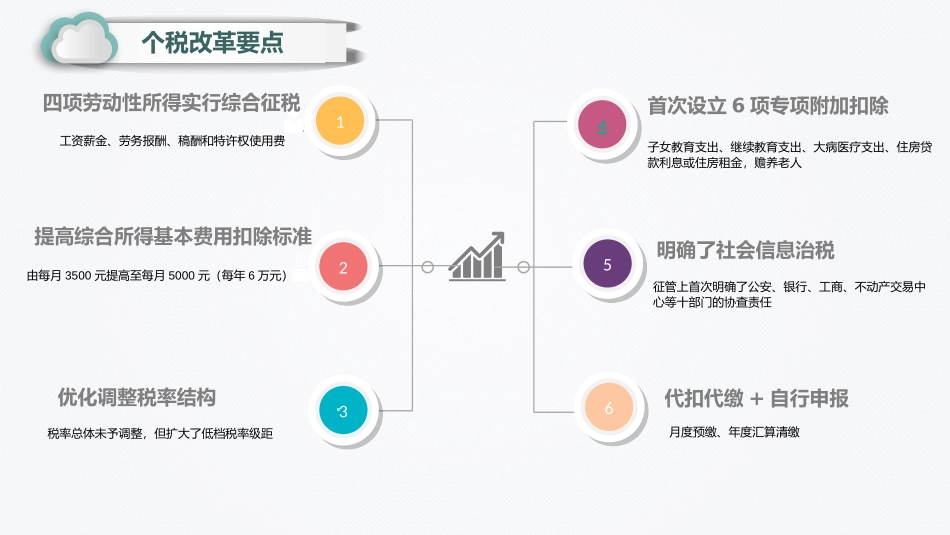

2019年1月1日正式实施2018年个税新政要点解读WELCOME1、自2019年1月1日起,居民个人取得综合所得(工资、薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得),按年计算个人所得税,以每一纳税年度的收入额减除基本费用扣除6万元以及专项扣除(基本养老保险、基本医疗保险、失业保险、住房公积金)、专项附加扣除(子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人)和依法确定的其他扣除(如有税优码的商业健康保险、公益性捐赠等)后的余额,为应纳税所得额

2、纳税人首次享受专项附加扣除,应当将相关信息提交扣缴义务人或者税务机关,纳税人对所提交信息的真实性、准确性、完整性负责

纳税人可通过纸质、电子模板、自然人端APP或WEB(2019

1以后正式发布远程办税端,我单位将使用自然人端手机APP模式,详见《个税APP个人信息及六项专项扣除填报指引》)报送专项附加扣除信息(具体填写参见《专项附加扣除电子模板填写样例说明》或《手把手交你填个税表》)

专项附加扣除信息发生变化的,纳税人应当及时向扣缴义务人或者税务机关提供相关信息

3、根据《国家税务总局关于全面实施新个人所得税法若干征管衔接问题的公告》国家税务总局公告2018年第56号,自2019年1月1日起,个人所得税扣缴义务人应按照规定在支付四项综合所得时实施预扣预缴或者扣缴,所扣缴的税款应按照规定及时向主管税务机关申报并解缴税款

4、《国家税务总局关于明确《税收完税证明》(文书式)开具管理有关事项的通知》(税总函[2018]628号)、《国家税务总局关于将个人所得税〈税收完税证明〉(文书式)调整为〈纳税记录〉有关事项的公告》(国家税务总局公告2018年第55号)内容提要123334561工资薪金、劳务报酬、稿酬和特许权使用费四项劳动性所得实行综合征税由每月3500元提高至每月5000元(每年6万元)提高综合所得基