现金流量表的填列方法 (一)经营活动产生的现金流量 1

“销售商品、提供劳务收到的现金”项目 该项目反映企业本年销售商品、提供劳务收到的现金,以及前期销售商品、提供劳务本期收到的现金(包括应向购买者收取的增值税销项税额)和本期预收的款项,减去本年销售本期退回商品和前期销售本期退回商品支付的现金

企业销售材料和代购代销业务收到的现金,也在本项目反映

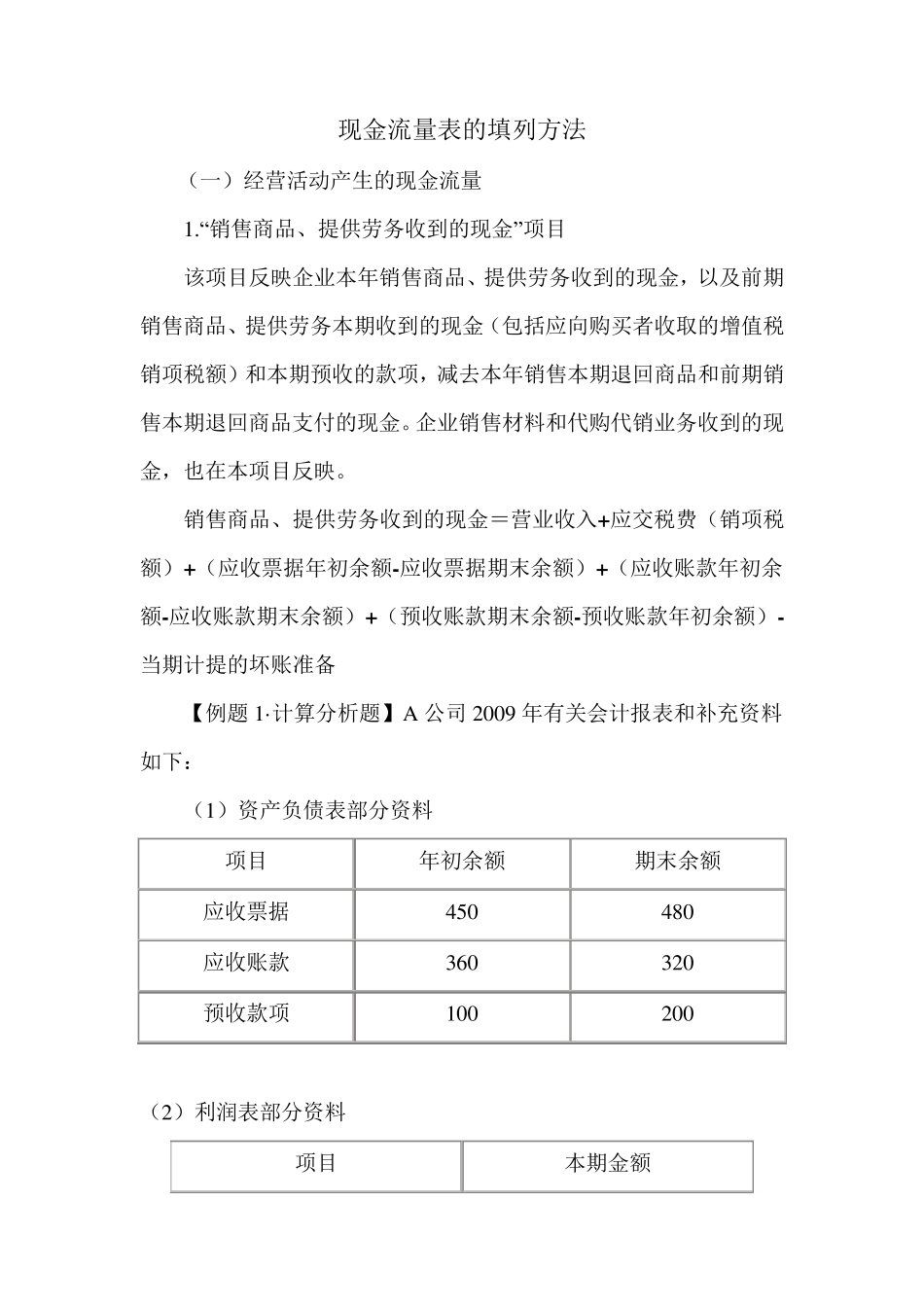

销售商品、提供劳务收到的现金=营业收入+应交税费(销项税额)+(应收票据年初余额-应收票据期末余额)+(应收账款年初余额-应收账款期末余额)+(预收账款期末余额-预收账款年初余额)-当期计提的坏账准备 【例题 1·计算分析题】A 公司 2009 年有关会计报表和补充资料如下: (1)资产负债表部分资料 项目 年初余额 期末余额 应收票据 450 480 应收账款 360 320 预收款项 100 200 (2)利润表部分资料 项目 本期金额 营业收入 5 0 0 0 0 (3 )补充资料: ①本期计提坏账准备 1 0 万元; ②本期增值税的销项税额为 8 5 0 0 万元

『正确答案』 销售商品、提供劳务收到的现金 =5 0 0 0 0 +8 5 0 0 +(4 5 0 -4 8 0 )+(3 6 0 -3 2 0 )+(2 0 0 -1 0 0 )-1 0 =5 8 6 0 0 (万元) 2

“收到的税费返还”项目 该项目反映企业收到返还的所得税、增值税、营业税、消费税、关税和教育费附加等各种税费返还款

“收到的其他与经营活动有关的现金”项目 该项目反映企业除上述各项目外,收到的其他与经营活动有关的现金,如罚款收入、经营租赁固定资产收到的现金、投资性房地产收到的租金收入、流动资产损失中由个人赔偿的现金收人、除税费返还外的其他政府补助收入等

其他与经营活动有关的现金,如果价值较大的,应单列项目反映

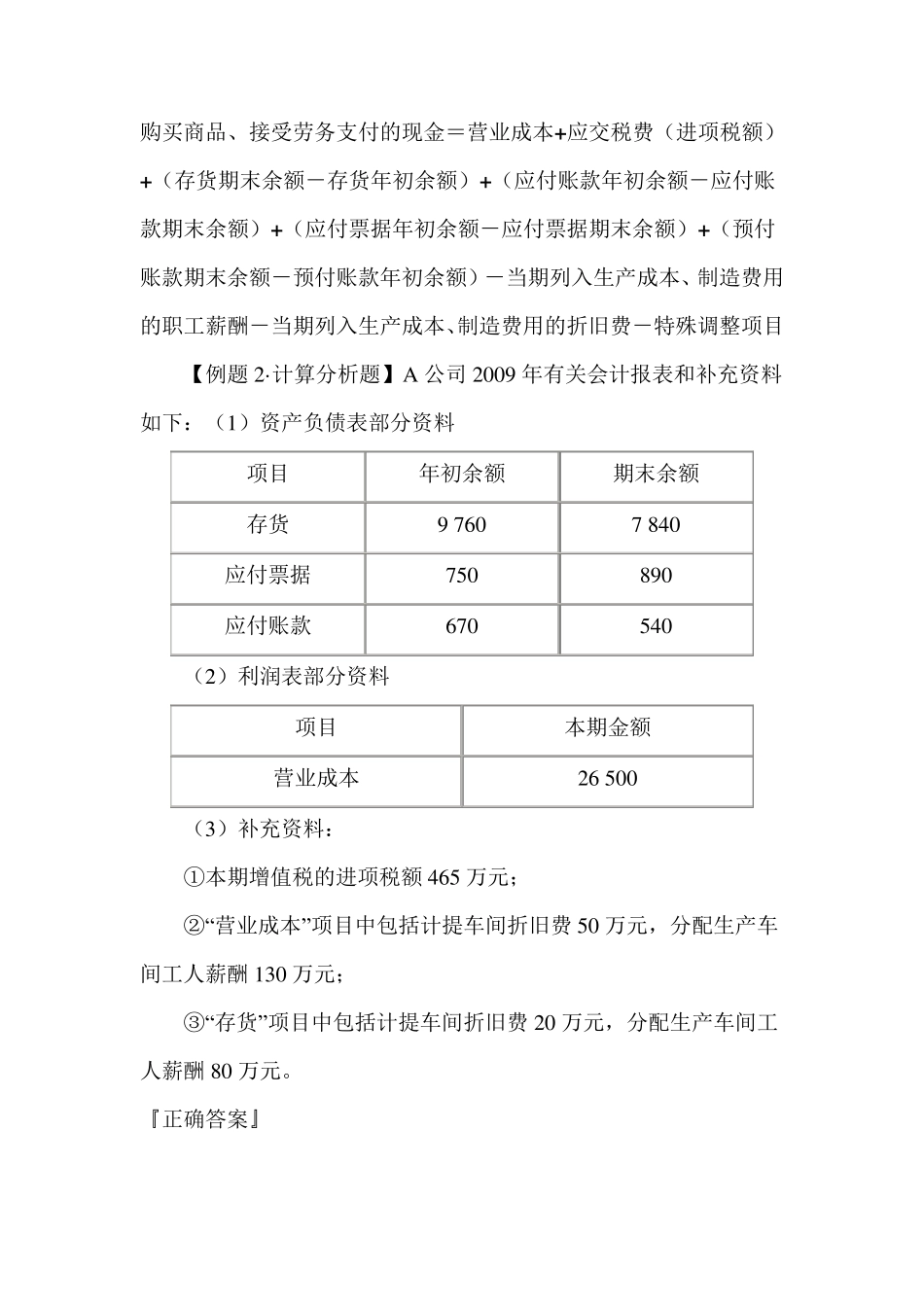

“购买商品、接受