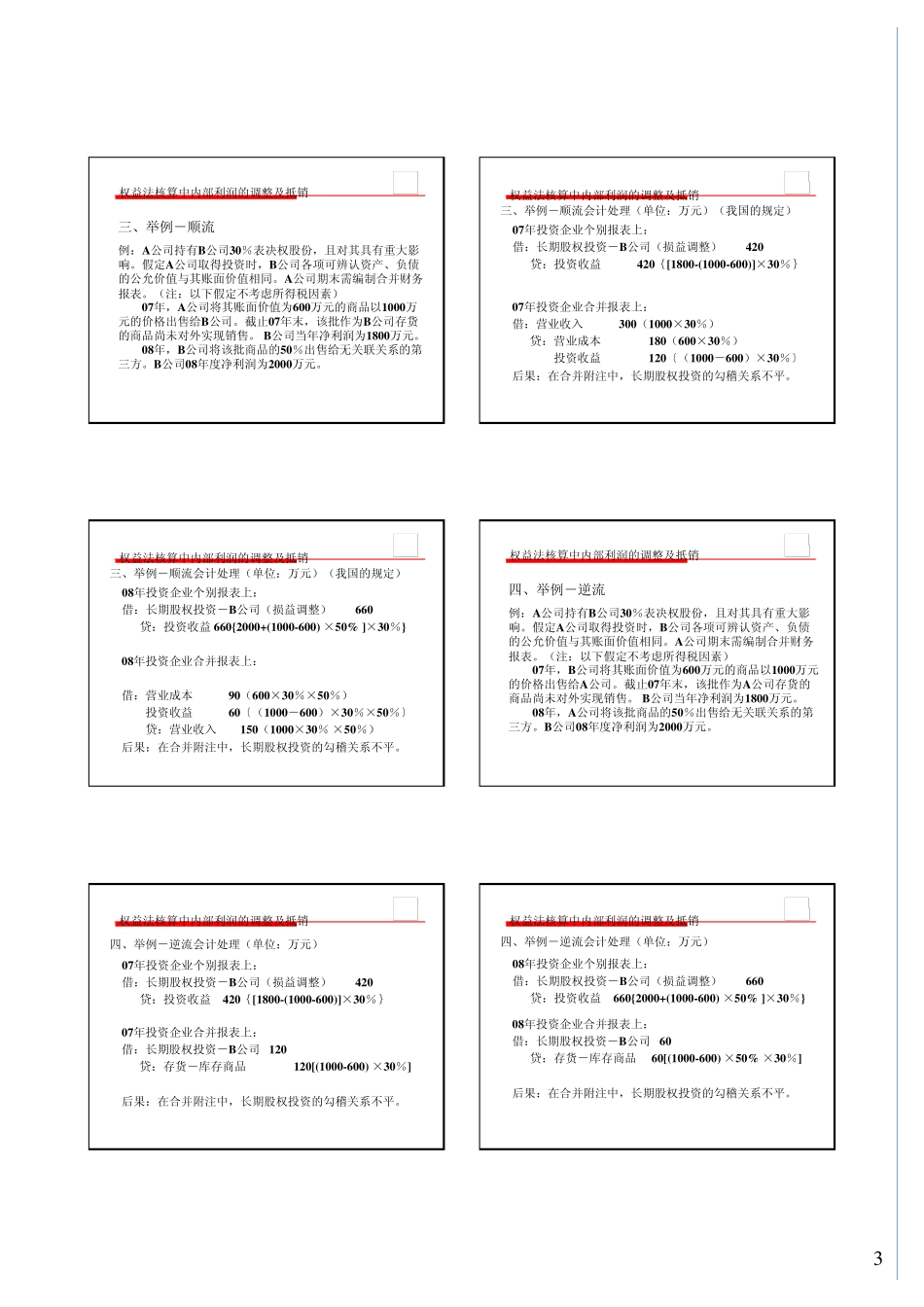

1会计热点问题精选会计政策研究中心郑先弘2008年7月11日会计热点问题精选¾ 我所发布《会计标准公告》的介绍¾ 权益法核算中内部利润的调整及抵销¾ 每股收益计算的特殊情形¾ 增资扩股引起权益变动的会计核算¾ 年报审计中的其他问题已发布《会计标准公告》的介绍重要提示2008年1月24日第2008-1号2008年2月2日第2008-2号2008年2月28日《会计标准公告》的介绍—08

24重要提示问:首次执行日对子公司投资由权益法转按成本法如何进行追溯调整

答:根据解释公告第七条(二)规定,企业在首次执行日以前已经持有的对子公司长期股权投资,应在首次执行日进行追溯调整,改按成本法核算

(一)母公司个别报表层面的追溯调整原则1、对于首次执行日母公司持有子公司的长期股权投资,应当进行追溯调整,视同该子公司自最初取得时遵循《企业会计准则第2号-长期股权投资》的规定,采用成本法核算,将追溯调整后的余额作为首次执行日对子公司长期股权投资的认定成本

即:原按权益法计提的投资收益和股权投资准备冲回;当期子公司宣告分派现金股利或利润中应分得的部分(不含超分利润金额),确认为分回当期的投资收益;原已摊销或转销的股权投资差额应当全额转回;同时根据当期留存收益影响数仅调整10%法定盈余公积金计提数(除董事会另有决议以外)

2、对于首次执行日长期股权投资余额为零的超额亏损子公司或存在商誉减值损失的,按上述原则追溯调整后,还要根据《企业会计准则第8号-资产减值》的规定,如存在减值迹象的,应当追溯调整计提相应的长期股权投资减值准备,计入调整当期“投资收益”

该长期股权投资减值准备一经计提,以后各期不得转回

《会计标准公告》的介绍—08

24重要提示(续)(二)合并财务报表层面对相关子公司个别报表进行调整的重述原则首次执行日,因解释公告对子公司的投资已改按成本法核算,故企业在编制首份合并财务报表时