1 关于小微企业业务全流程优化的 方 案 截止2011 年12 月末,我行小微企业贷款余额16

2 亿元,贷款客户337 户;存款余额29

3 亿元,存款客户10199户;小微企业贷款加权平均利率为8

355%, 平均上浮比例为29

从业务总量来看,我行的小微业务比较弱小,发展较为缓慢,这种状况与我行的市场定位不太相称,与我行所处的经济环境不太相称,也与国家明确的政策导向不太相称;从同业对比来看,我行的小微业务产品同质化程度较高,且在业务办理流程上更为繁琐,不具备竞争优势;从本行业务条线对比来看,小微业务在本质上接近于个人经营性贷款业务,但在信贷资料收集、信用评级、财务报表审计等准入方面“公司化”,不及个人经营性贷款简便,小微客户要么流失他行,要么被迫选择个人经营性贷款,实际操作中“零售化”

小微业务的发展遇到了较大障碍

排除障碍,促进小微业务的快速发展,打通前中后台全流程势在必行

一、小微业务流程优化的基本目标 通过岗位设臵、制度修订、科技支撑、人员培训等方法,采取“区别授权、逐层分权、平行作业”等手段,对小微业务的前中后台各流程进行梳理,达到全流程“专业化、标准化、批量化”作业,提高小微业务营销、审批、风控的整体2 水平和效率,促进小微业务又好又快发展,树立“小微企业银行”品牌

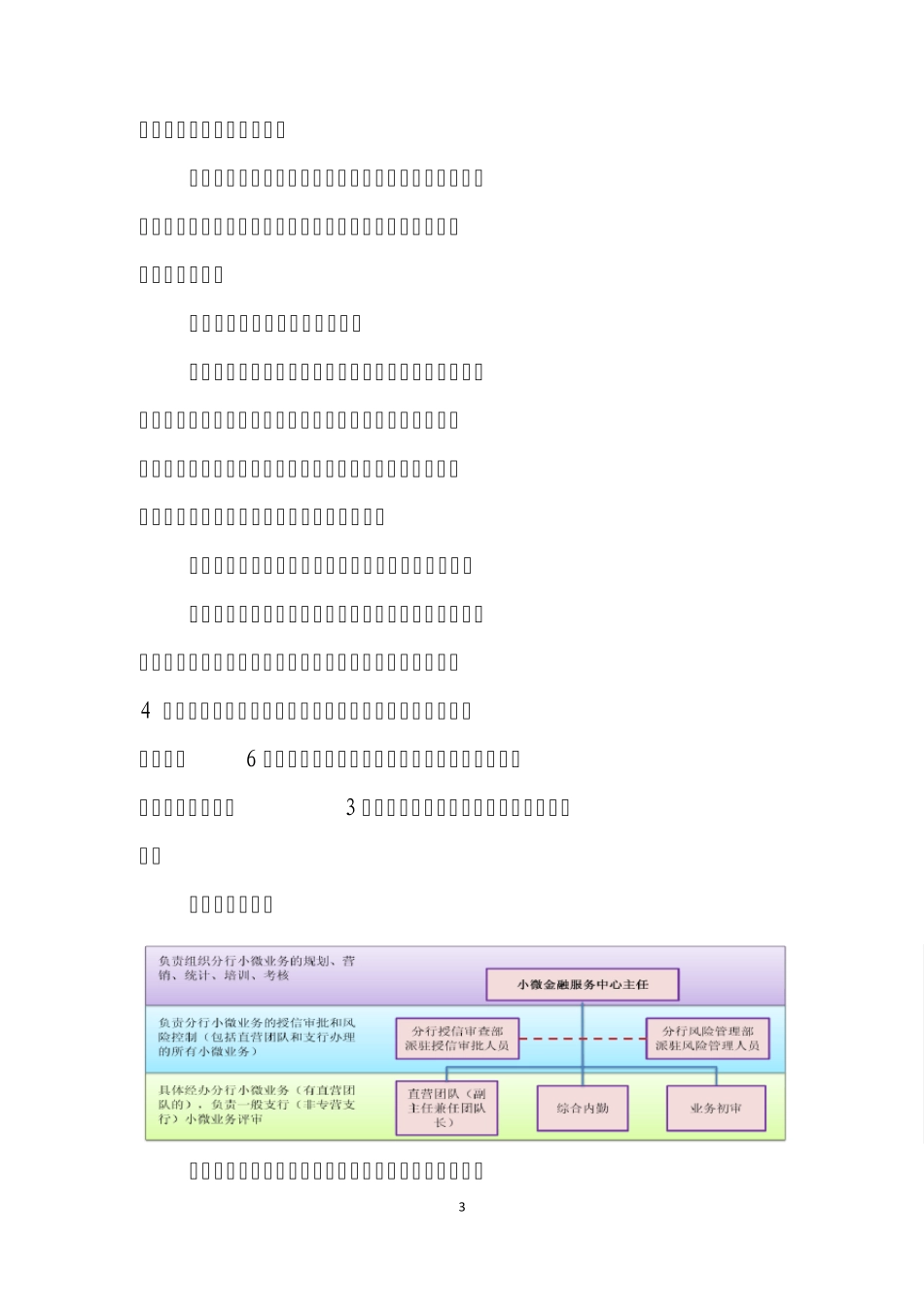

二、小微业务存在的主要问题 (一)组织架构上,除了株洲分行成立了小微金融服务中心外,其他分行均没有专门的对口部门,相关营销政策和方案无法得到及时、充分地贯彻,限制了小微业务发展速度

(二)审批授权上,小微业务没有专业的授信审批团队,对于小微业务风控理念难以认同,业务审批通过的难度较大

此外,授信审批权限集中在分行授信审批负责人,形成“千军万马过独木桥”的局面,导致业务积压,影响工作效率

(三)准入条件上,小微企业贷款调查资料、授信评级、报表审计等各个方面参照公司业务要求进行管理