杜邦分析法案例 案例一:MA 公司杜邦分析法的案例分析[2] 一、现代财务管理的目标是股东财富最大化,权益资本报酬率是衡量一个公司获利能力最核心的指标

权益资本报酬率表示使用股东单位资金(包括股东投进公司以及公司盈利以后该分给股东而没有分的)赚取的税后利润

杜邦分析法从权益资本报酬率人手: (1) 权益资本报酬率=(净利润/股东权益)=(净利润/总资产)× (总资产/股东权益)=(净利润/销售收入)× (销售收入/总资产)× (总资产/股东权益)=(净利润/销售收入)× (销售收入/总资产)× 1 1-负债/总资产 式(1)很好地揭示了决定企业获利能力的三个因素: 1

成本费用控制能力

因为销售净利润率=净利润\销售收人=1-(生产经营成本费用+财务费用本+所得税)\销焦收人,而成本费用控制能力影响了算式(生产经营成本费用+财务费用+所得税)销售收人

从而影响了销售净利润率

资产的使用效率,用资产周转率(销售收入\总资产)反映

它表示融资活动获得的资金(包括权益和负债),通过投资形成公司的总资产的每一单位资产能产生的销售收人

虽然不同行业资产周转率差异很大,但对同一个公司,资产周转率越大

表明该公司的资产使用效率越高

财务上的融资能力,用权益乘数(总资产/股东权益)反映

若权益乘数为 4

表示股东每投人 1 个单位资金,公司就能借到 3 个单位资金,即股东每投入 1 个单位资金,公司就能用到 4个单位的资金

权益乘数越大,即资产负债率越高,说明公司过去的债务融资能力越强

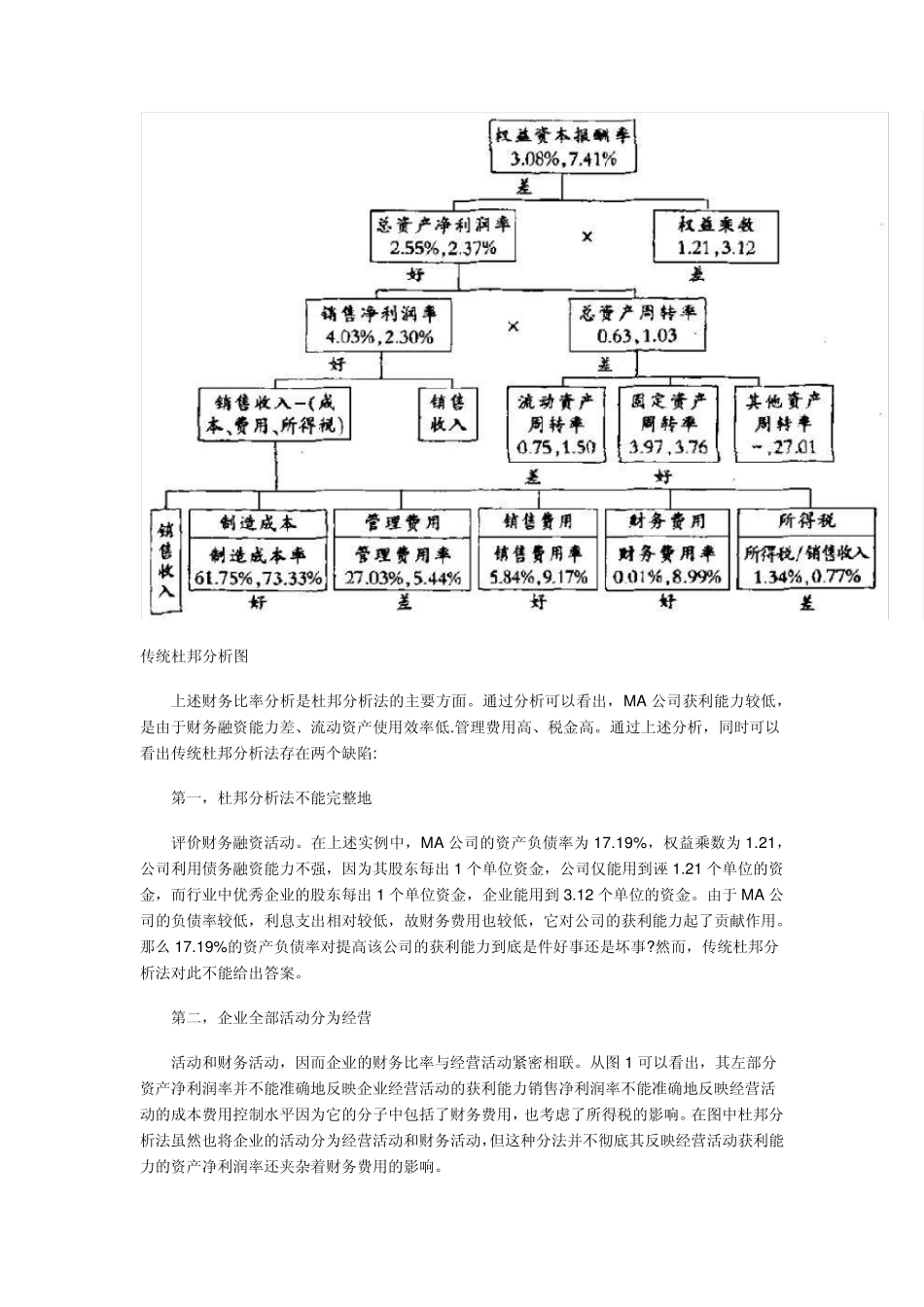

式(1)可以进一步细化,并用图形直观地表示出来,现数入认公司为例进行说明,如图所示

每个方框中第一个数字表示分析期 MA 公司当期的数据,第二个数字表示比较的对象,根据分析的目的和需要来定,可以是同行业其他公司的同期数据,也可以是行业的平均水平或本公司基期数据

本例中采用的是行业中优秀企业的