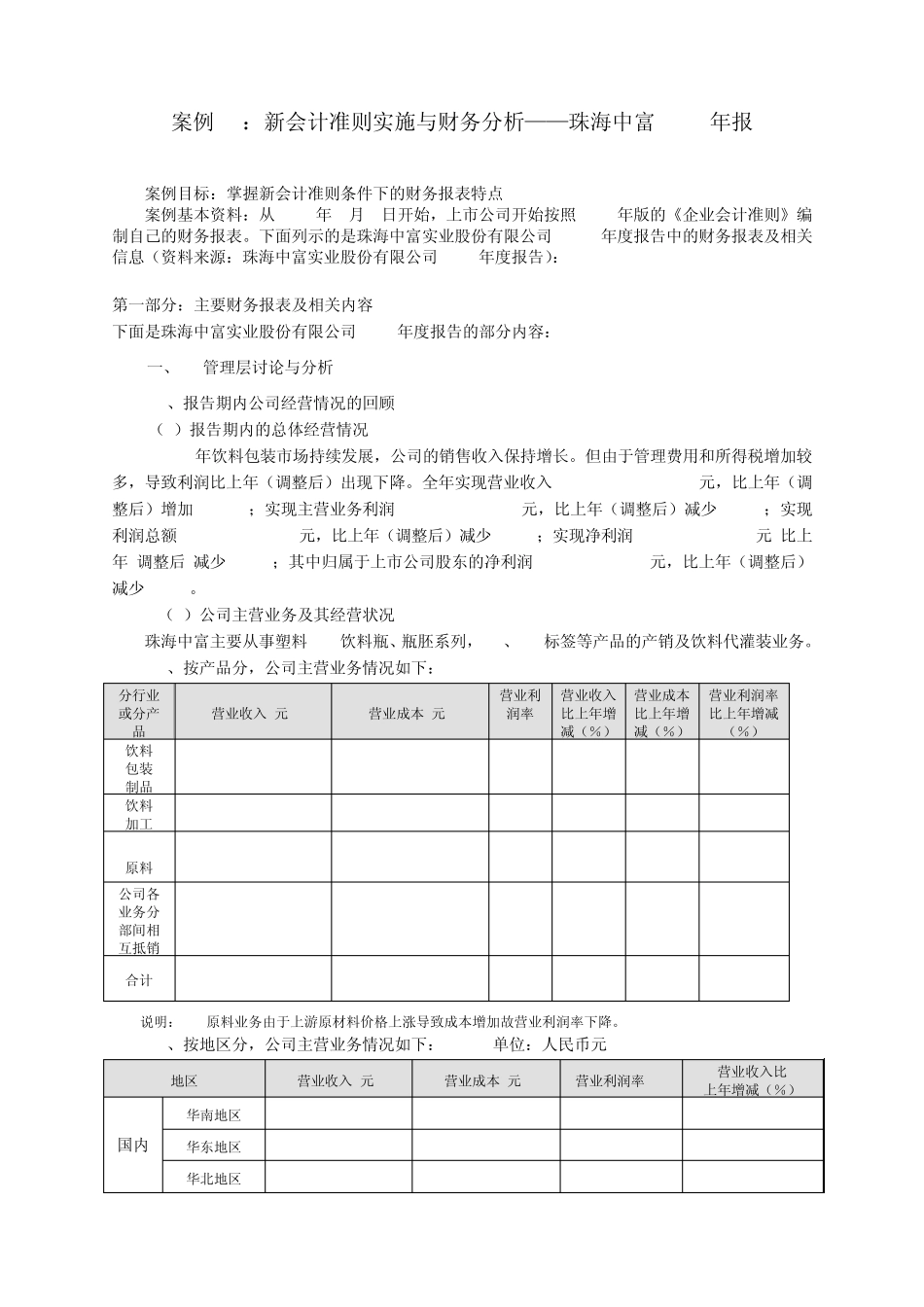

案例12:新会计准则实施与财务分析——珠海中富 2007年报 案例目标:掌握新会计准则条件下的财务报表特点 案例基本资料:从 2007年 1月 1日开始,上市公司开始按照 2006年版的《企业会计准则》编制自己的财务报表。下面列示的是珠海中富实业股份有限公司 2007年度报告中的财务报表及相关信息(资料来源:珠海中富实业股份有限公司 2007年度报告): 第一部分:主要财务报表及相关内容 下面是珠海中富实业股份有限公司 2007年度报告的部分内容: 一、 管理层讨论与分析 1、报告期内公司经营情况的回顾 (1)报告期内的总体经营情况 2007年饮料包装市场持续发展,公司的销售收入保持增长。但由于管理费用和所得税增加较多,导致利润比上年(调整后)出现下降。全年实现营业收入 2,661,563,391.75元,比上年(调整后)增加 13.47%;实现主营业务利润 163,079,189.89元,比上年(调整后)减少 6.72%;实现利润总额 163,485,265.81元,比上年(调整后)减少 3.95%;实现净利润 131,704,702.40元,比上年(调整后)减少 9.22%;其中归属于上市公司股东的净利润 85,959,835.63元,比上年(调整后)减少 2.28%。 (2)公司主营业务及其经营状况 珠海中富主要从事塑料 PET饮料瓶、瓶胚系列,PVC、OPP标签等产品的产销及饮料代灌装业务。 A、按产品分,公司主营业务情况如下: 分行业或分产品 营业收入(元) 营业成本(元) 营业利润率(%) 营业收入比上年增减(%) 营业成本比上年增减(%) 营业利润率比上年增减(%) 饮料 包装 制品 4,459,386,166.20 3,809,155,315.43 14.58 15.54 13.07 +1.87 饮料 加工 296,068,149.30 281,328,056.70 4.98 31.04 33.65 -1.86 PET 原料 381,577,194.48 374,471,214.75 1.86 29.40 32.46 -2.27 公司各业务分部间相互抵销 2,475,468,118.23 2,420,228,187.01 - - - - 合计 2,661,563,391.75 2,044,726,399.87 23.18 13.47 12.76 +0.49 说明:PET原料业务由于上游原材料价格上涨导致成本增加故营业利润率下降。 B、按地区分,公司主营业务情况如下: 单位:人民币元 地区 营业收入(元) 营业成本(元) 营业利润率(%) 营业收入比 上年增减(%) 国内 华南地区 2,139,146,506.76 1,897,138,655.30 11.31 32.20 华东地区 517,596,907.70 444,493,615.87 14.12 16.73 华北地区 368,269,241.76 263,643,564.79 28.41 -19.57...