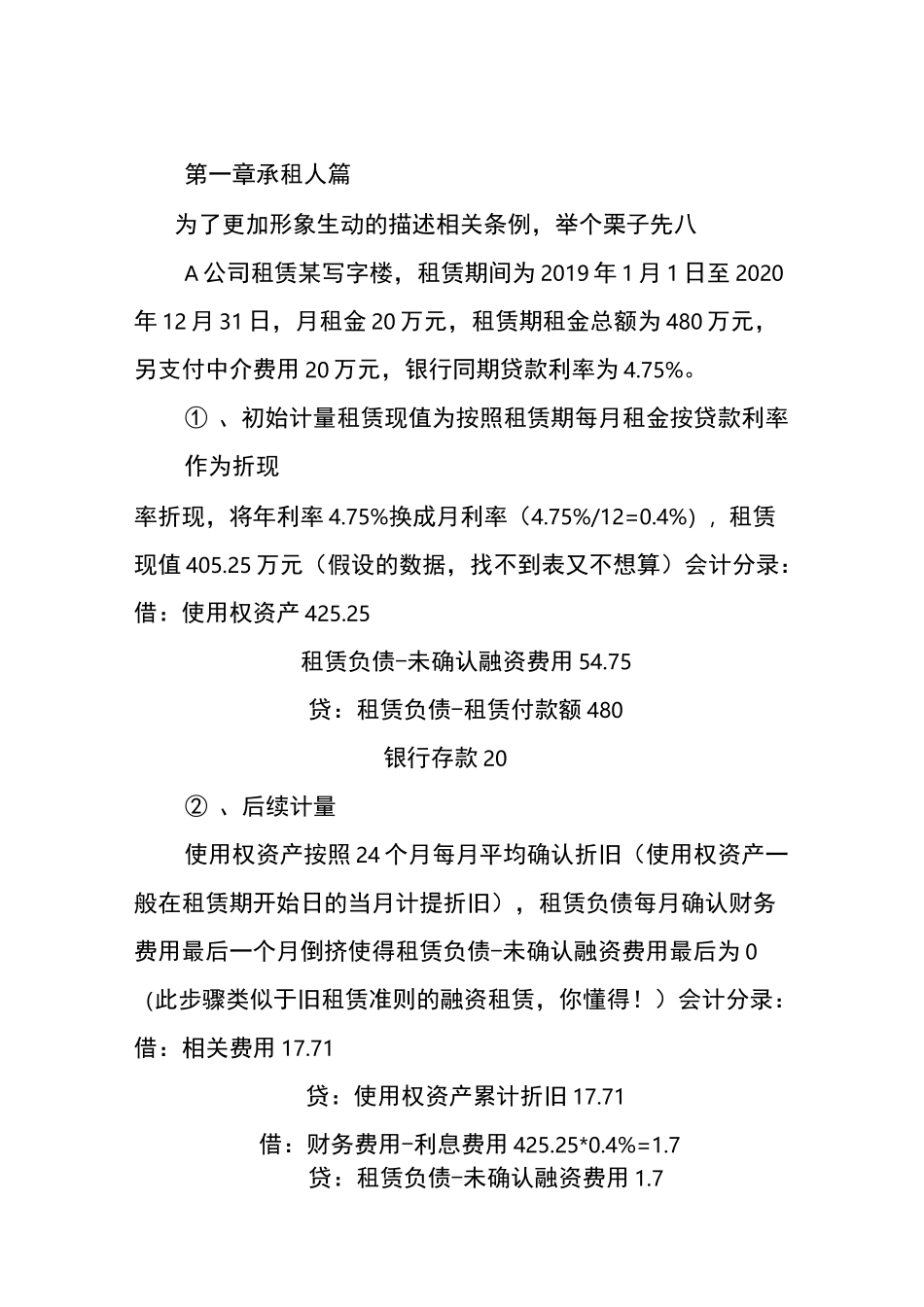

浅谈新租赁准则新租赁准则下承租人无需区分经营租赁和融资租赁,出租方变化不大,关键是承租方,除了适用于简化处理方式,承租方一手确认资产、一手确认负责,计提折旧确认费用两手一起抓,财务哭晕在厕所——前言目录第一章承租人篇 3第一节确认和初始计量 4(-)识别租赁合同 4(二)使用权资产确认 5第二节后续计量 7(一)计提折旧和财务费用 7(二)重新确认租赁付款额的情形 7(三)租赁合同变更 9(四)短期租赁和低价值资产租赁 11第二章出租人篇 11第一节出租人的租赁分类 11第二节出租人融资租赁会计处理 13(一)初始计量 13(二)后续计量 14(三)租赁合同变更 14第三节出租人经营租赁会计处理 16第三章售后租回交易 17(一)不确认收入情形 17(二)确认收入情形 19第一章承租人篇为了更加形象生动的描述相关条例,举个栗子先八A 公司租赁某写字楼,租赁期间为 2019 年 1 月 1 日至 2020年 12 月 31 日,月租金 20 万元,租赁期租金总额为 480 万元,另支付中介费用 20 万元,银行同期贷款利率为 4

① 、初始计量租赁现值为按照租赁期每月租金按贷款利率作为折现率折现,将年利率 4

75%换成月利率(4

75%/12=0

4%),租赁现值 405

25 万元(假设的数据,找不到表又不想算)会计分录:借:使用权资产 425

25租赁负债-未确认融资费用 54

75贷:租赁负债-租赁付款额 480银行存款 20② 、后续计量使用权资产按照 24 个月每月平均确认折旧(使用权资产一般在租赁期开始日的当月计提折旧),租赁负债每月确认财务费用最后一个月倒挤使得租赁负债-未确认融资费用最后为 0(此步骤类似于旧租赁准则的融资租赁,你懂得

)会计分录:借:相关费用 17

71贷:使用权资产累计折旧 17

71借:财务费用-利息费用 425