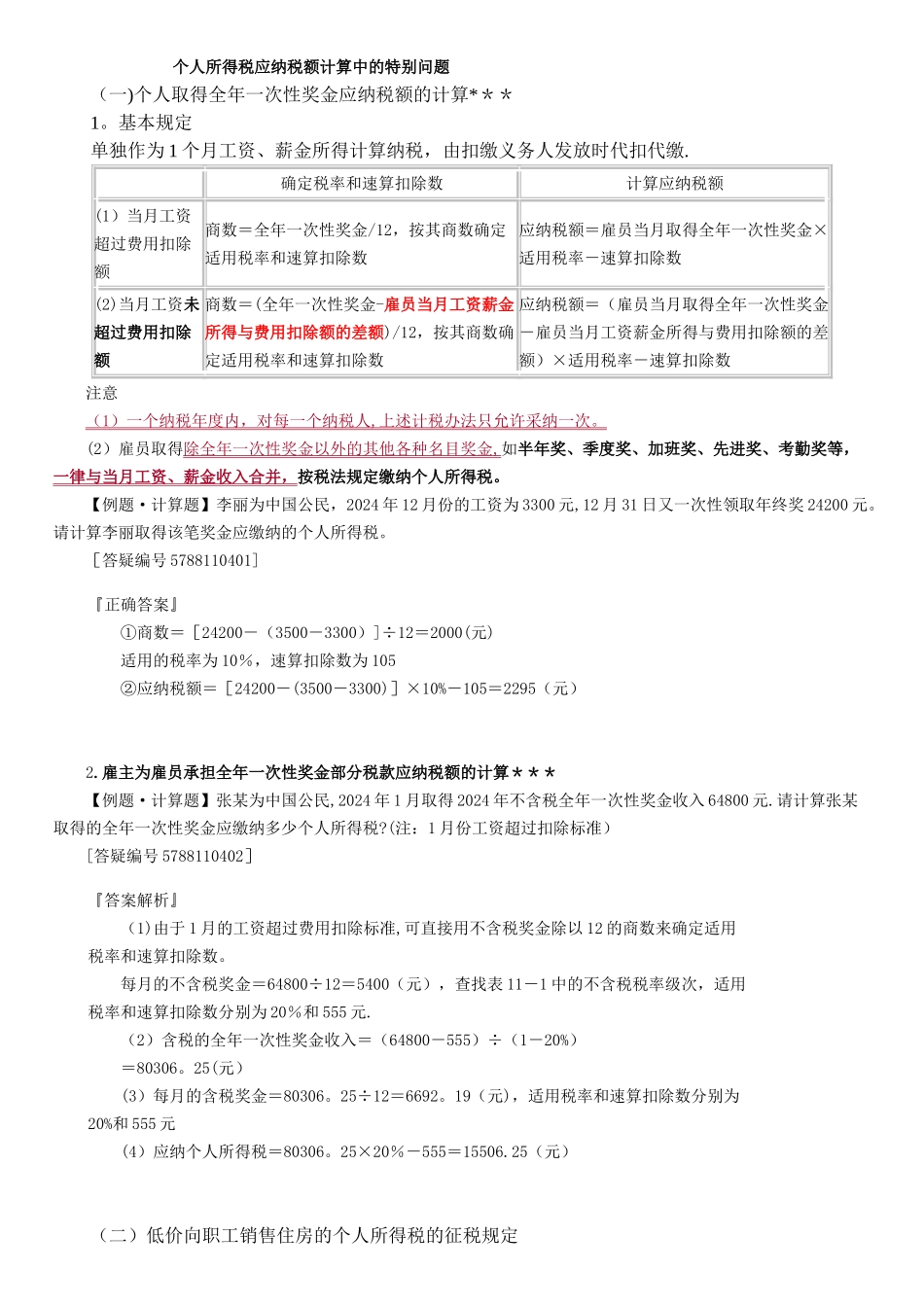

个人所得税应纳税额计算中的特别问题 (一)个人取得全年一次性奖金应纳税额的计算*** 1

基本规定 单独作为 1 个月工资、薪金所得计算纳税,由扣缴义务人发放时代扣代缴

确定税率和速算扣除数计算应纳税额(1)当月工资超过费用扣除额商数=全年一次性奖金/12,按其商数确定适用税率和速算扣除数应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数(2)当月工资未超过费用扣除额商数=(全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)/12,按其商数确定适用税率和速算扣除数应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数 注意 ( 1 )一个纳税年度内,对每一个纳税人 , 上述计税办法只允许采纳一次

(2)雇员取得除全年一次性奖金以外的其他各种名目奖金 , 如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税

【例题·计算题】李丽为中国公民,2024 年 12 月份的工资为 3300 元,12 月 31 日又一次性领取年终奖 24200 元

请计算李丽取得该笔奖金应缴纳的个人所得税

[答疑编号 5788110401] 『正确答案』 ①商数=[24200-(3500-3300)]÷12=2000(元) 适用的税率为 10%,速算扣除数为 105 ②应纳税额=[24200-(3500-3300)]×10%-105=2295(元) 2

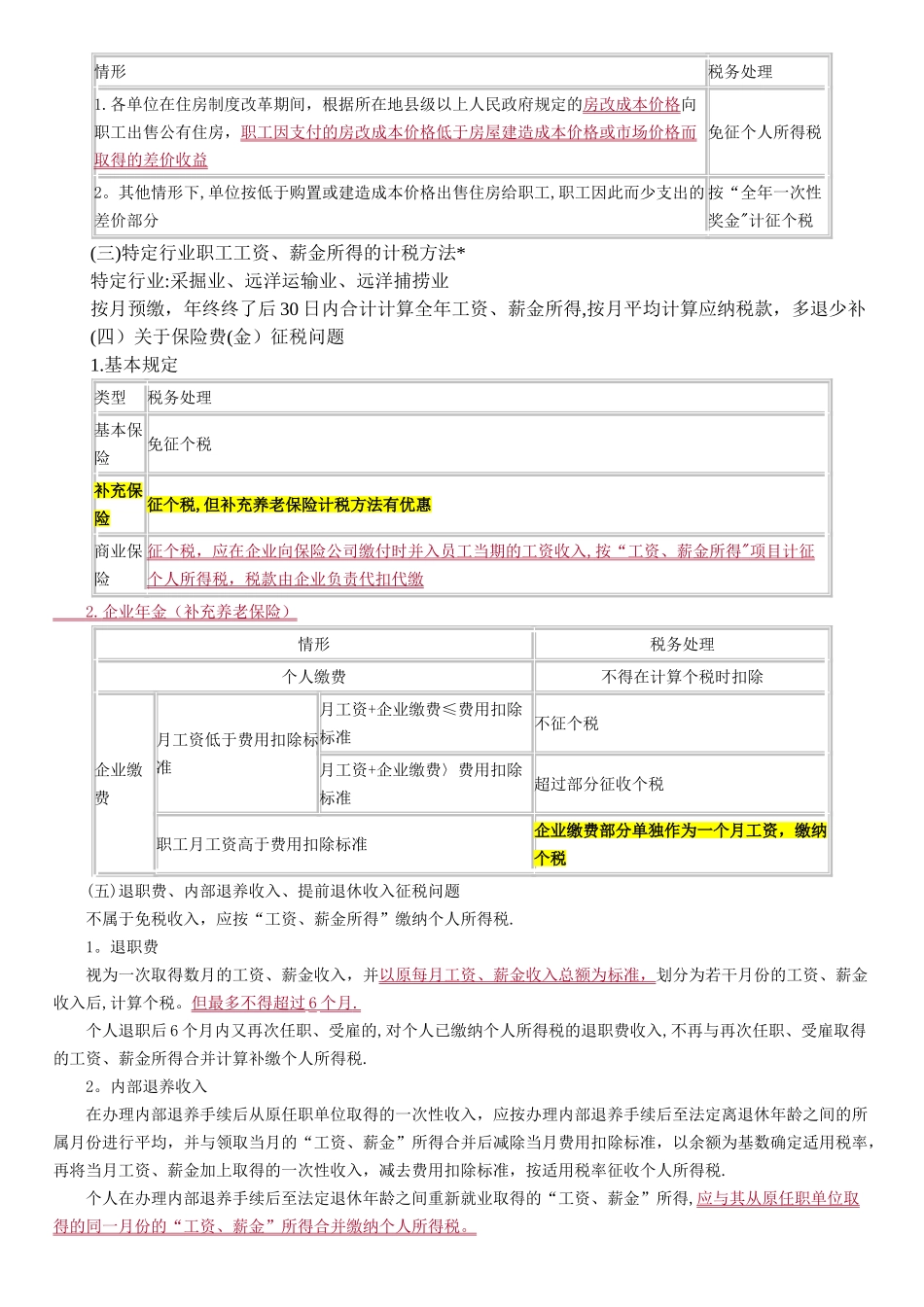

雇主为雇员承担全年一次性奖金部分税款应纳税额的计算*** 【例题·计算题】张某为中国公民,2024 年 1 月取得 2024 年不含税全年一次性奖金收入 64800 元

请计算张某取得的全年一次性奖金应缴纳多少个人所得税

(注:1 月份工资超过扣除标准) [答疑编号 5788110402] 『答案解析』 (1)由于 1 月的工资超过费用扣