1引言目前,我国经济正处于发展时期,市场中的各类企业大量涌现

证券行业步入一个全新发展的时代

由于经济发展的多元化与复杂化、互联网经济的创新以及行业竞争激烈的形势突出,使得证券公司要应对不同业务和产品带来的新风险,而证券行业本身就是一个资本高度集中的领域,所面对的风险再次加大

在现代企业运营中内部审计的作用是不可小视的,它通过依照系统规范的方法和相关规章制度来监督与评估单位内部的经济管理活动,从而向管理层反馈信息并提出建议,为增进企业高效运行和整体价值的实现而服务

但是,在实际的业务运用中,依然存在着大量缺陷与不足,使内部审计职能的发挥及企业价值的提升作用受到了很大限制

国家主席习近平对内部审计工作作出重要指示,强调内审人员需要认真学习领会审计署关于内部审计工作的规定(2018 年审计署令第 11 号)精神

他指出,要把握内部审计专业发展的最佳机会并提出了以下内部审计工作重心的要求:首先,在新环境下的重要任务是将推进党和国家的重大决策计在本单位内落到实处;其次,在具体工作中围绕识别和防范重大风险,发挥其重要的防御作用;最后,不断提高内部审计职员的综合素养能力

可见内部审计的重要性,所以在内部审计研究方面应该响应国家号召,重点去把握

关于内部审计的研究,我国学者王光远(2010)教授指出,内部审计作为风险管理的关键环节,它不仅是风险管理的评价者,而且是再管理者[1]

许平彩(2009)认为国内证券公司内部审计在风险导向模式下,以风险管理为核心进行公司管控,以评估运营风险为起点延伸到其他方面进行审计才能使内部审计发挥真正的作用[2]

我国以往证券公司内部审计基本是在传统内部审计基础上开展研究,而在风险领域来对内部审计探讨的不多,当下就可以此为基础来展开证券公司内部审计的探究

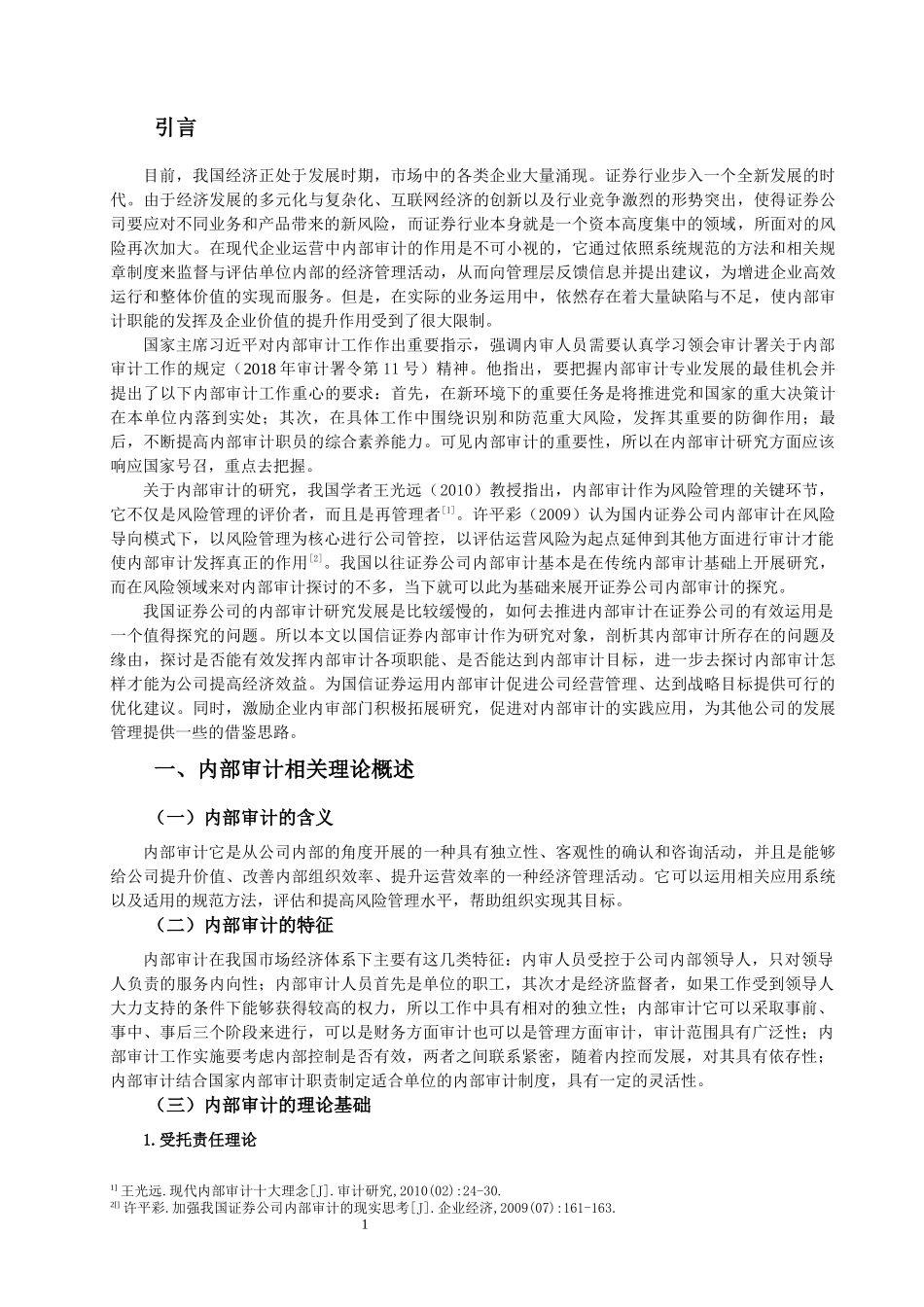

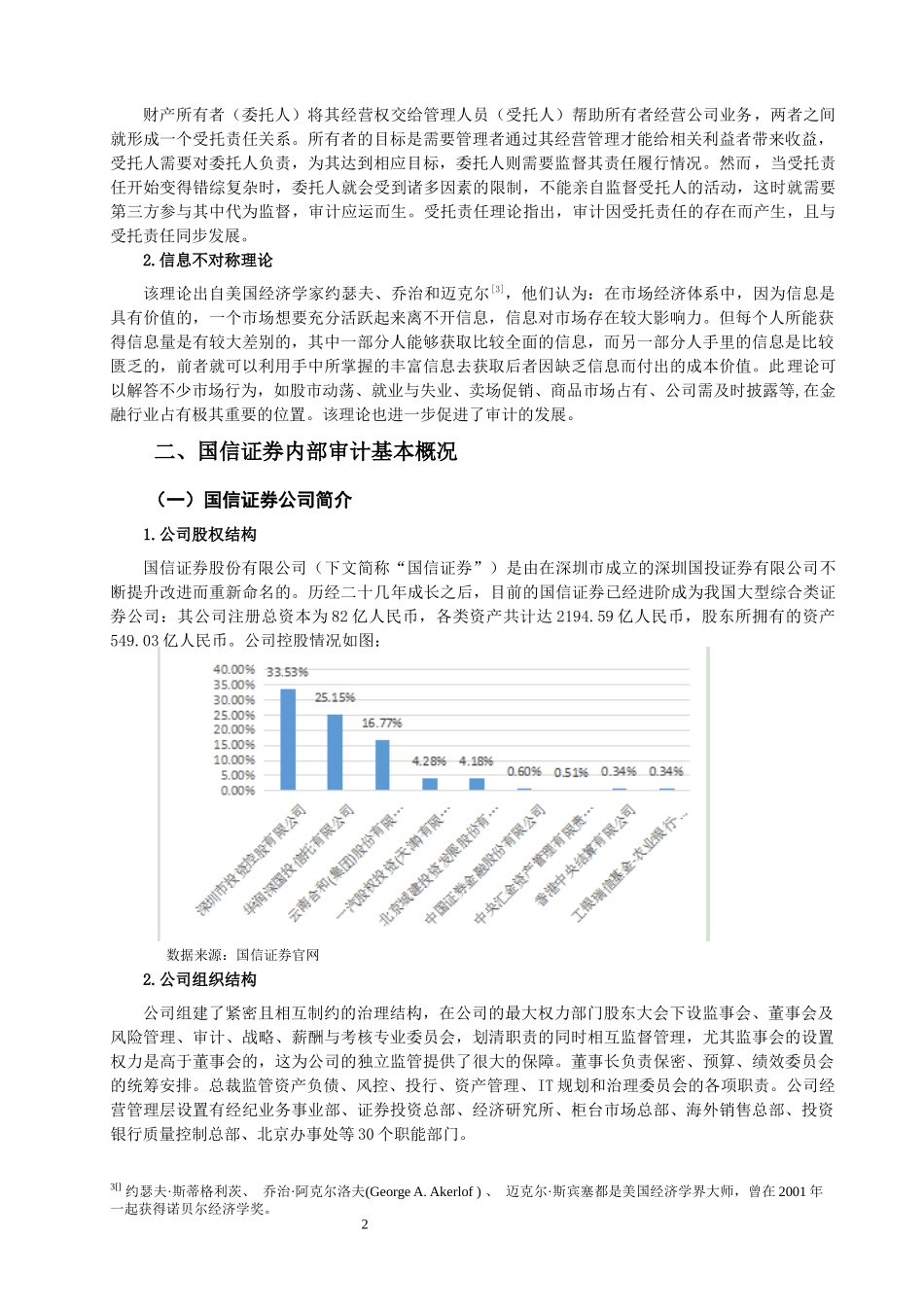

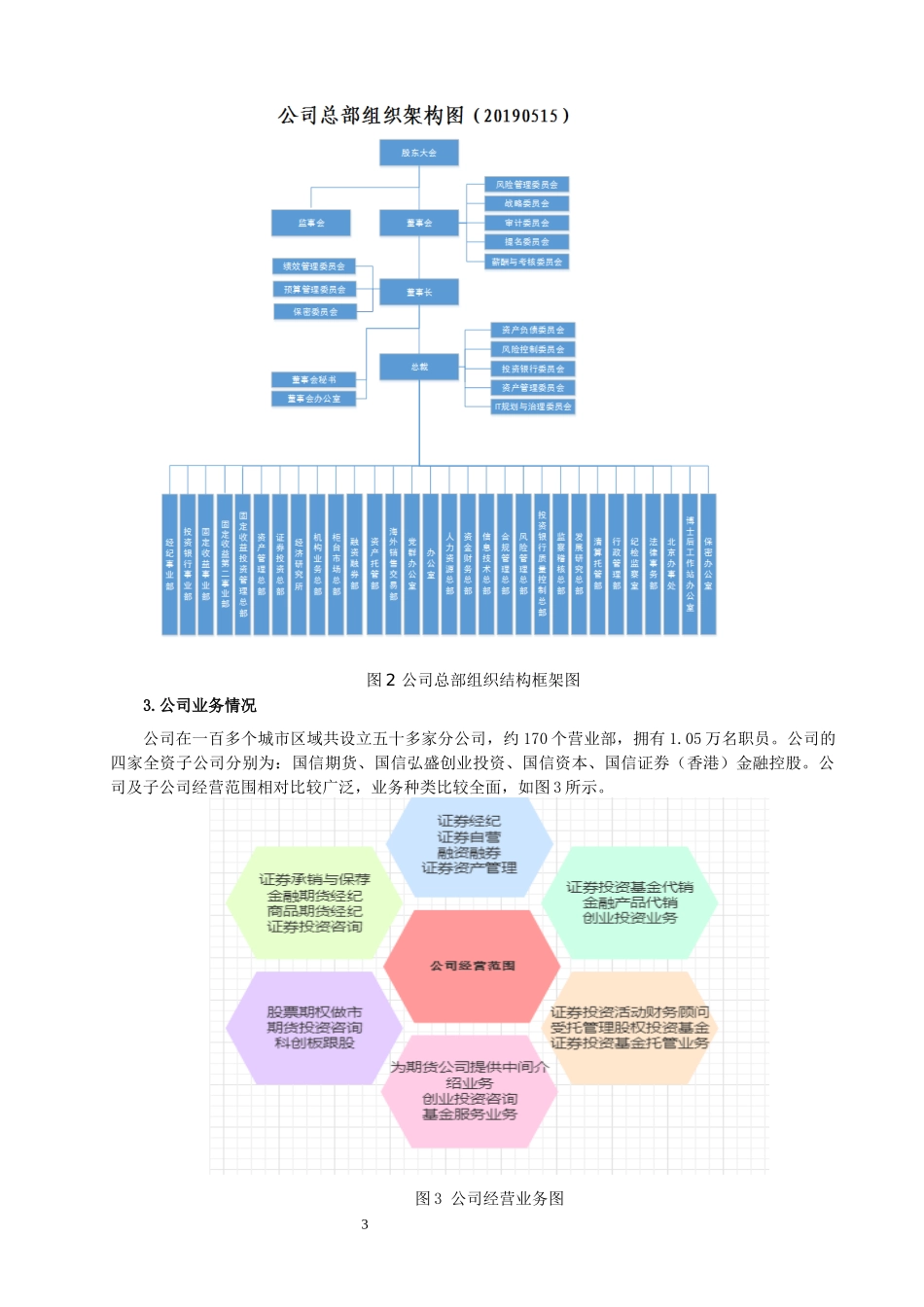

我国证券公司的内部审计研究发展是比较缓慢的,如何去推进内部审计在证券公司的有效运用是一个值得探究的问题