我国白糖期货价格波动规律讨论良茂期货 王海峰我国是重要的食糖生产国和消费国,糖料种植在农业经济中占有重要地位

近年来我国食糖产、销量都在 1000 万吨以上,仅次于巴西、印度,居世界第三位

我国食糖的市场化程度很高,国家宏观调控主要依靠国家储备,市场在价格形成过程中起主导作用

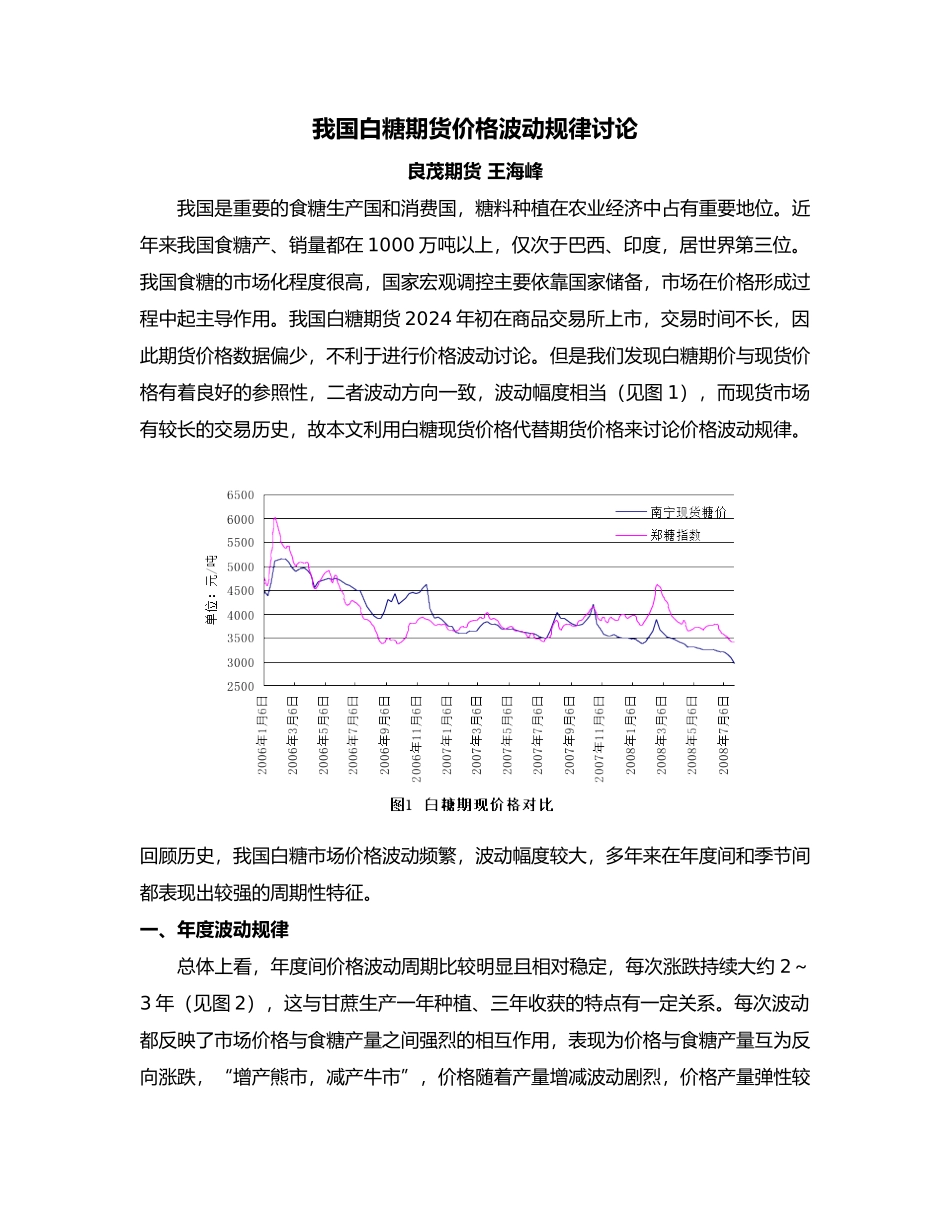

我国白糖期货 2024 年初在商品交易所上市,交易时间不长,因此期货价格数据偏少,不利于进行价格波动讨论

但是我们发现白糖期价与现货价格有着良好的参照性,二者波动方向一致,波动幅度相当(见图 1),而现货市场有较长的交易历史,故本文利用白糖现货价格代替期货价格来讨论价格波动规律

回顾历史,我国白糖市场价格波动频繁,波动幅度较大,多年来在年度间和季节间都表现出较强的周期性特征

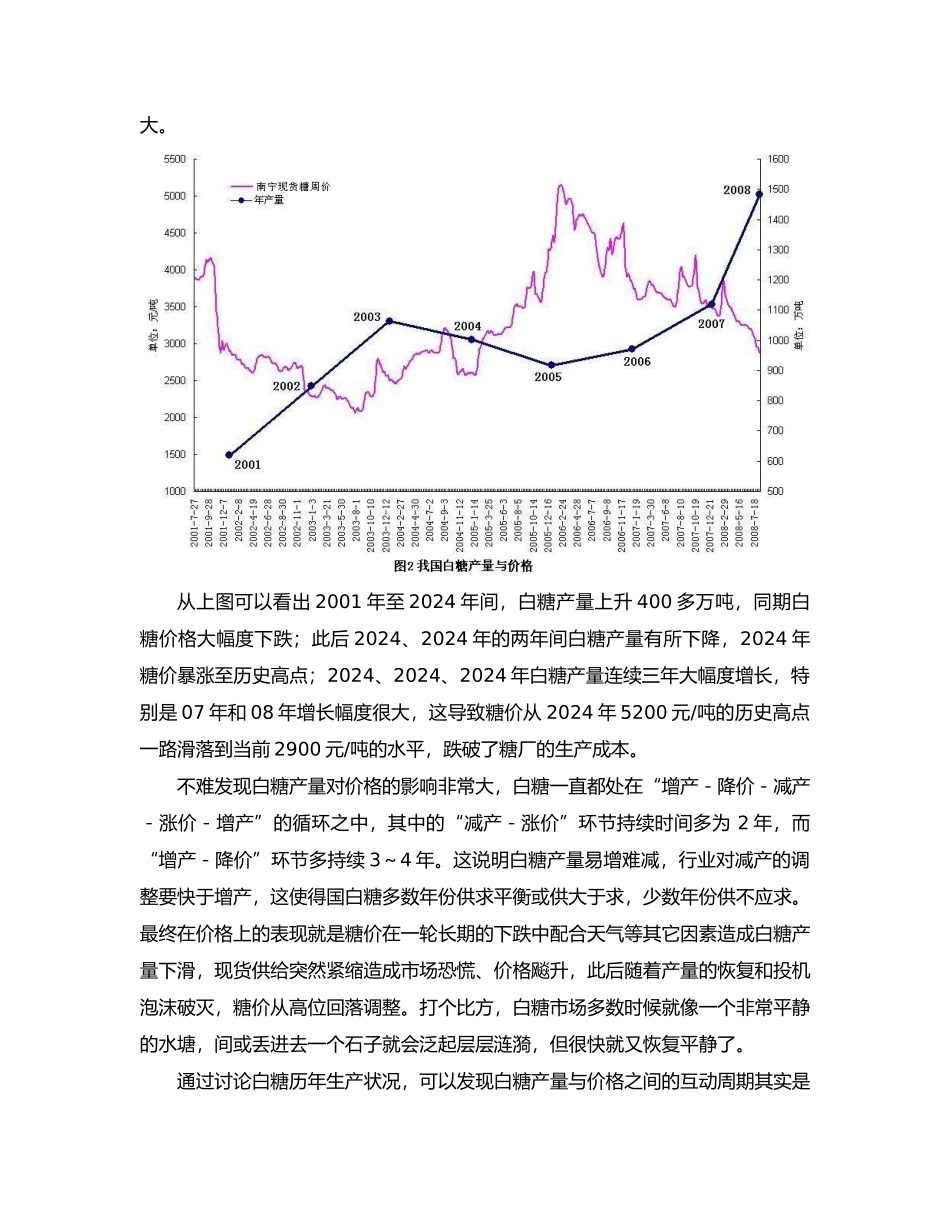

一、年度波动规律总体上看,年度间价格波动周期比较明显且相对稳定,每次涨跌持续大约 2~3 年(见图 2),这与甘蔗生产一年种植、三年收获的特点有一定关系

每次波动都反映了市场价格与食糖产量之间强烈的相互作用,表现为价格与食糖产量互为反向涨跌,“增产熊市,减产牛市”,价格随着产量增减波动剧烈,价格产量弹性较大

从上图可以看出 2001 年至 2024 年间,白糖产量上升 400 多万吨,同期白糖价格大幅度下跌;此后 2024、2024 年的两年间白糖产量有所下降,2024 年糖价暴涨至历史高点;2024、2024、2024 年白糖产量连续三年大幅度增长,特别是 07 年和 08 年增长幅度很大,这导致糖价从 2024 年 5200 元/吨的历史高点一路滑落到当前 2900 元/吨的水平,跌破了糖厂的生产成本

不难发现白糖产量对价格的影响非常大,白糖一直都处在“增产-降价-减产-涨价-增产”的循环之中,其中的“减产-涨价”环节持续时间多为 2 年,而“增产-降价”环节多持续 3~4 年

这说明白糖产量易增难减,行业对减产的调整要快于增