第四编对特殊事项的考虑——第十四章审计沟通历年考情概况本章属于比较重要的章节

从近几年的考试情况来看,与治理层沟通的考频指数高于前后任注册会计师的沟通,考题主要以客观题形式出现,也可能与其他知识点结合在主观题中考查

预计今年考核分值在4分左右

学习方法与应试技巧在学习本章时应注意以下几点:(1)注册会计师与治理层的沟通在学习时要注意沟通对象的确定、沟通事项与沟通过程的要求,例如,什么情况下需要整体沟通,什么情况下与管理层或治理层沟通,哪些不宜与管理层沟通,哪些情况是必须直接与治理层沟通的,什么情况下又不需要与治理层沟通,哪些情况必须采用书面沟通

抓紧时间梳理吧

(2)前后任注册会计师的沟通应重点掌握:在接受委托前后,后任注册会计师与前任注册会计师在沟通的目的、必要性、沟通形式、沟通内容及沟通要求等方面的不同;熟记后任注册会计师发现前任注册会计师审计的财务报表可能存在重大错报时的处理程序

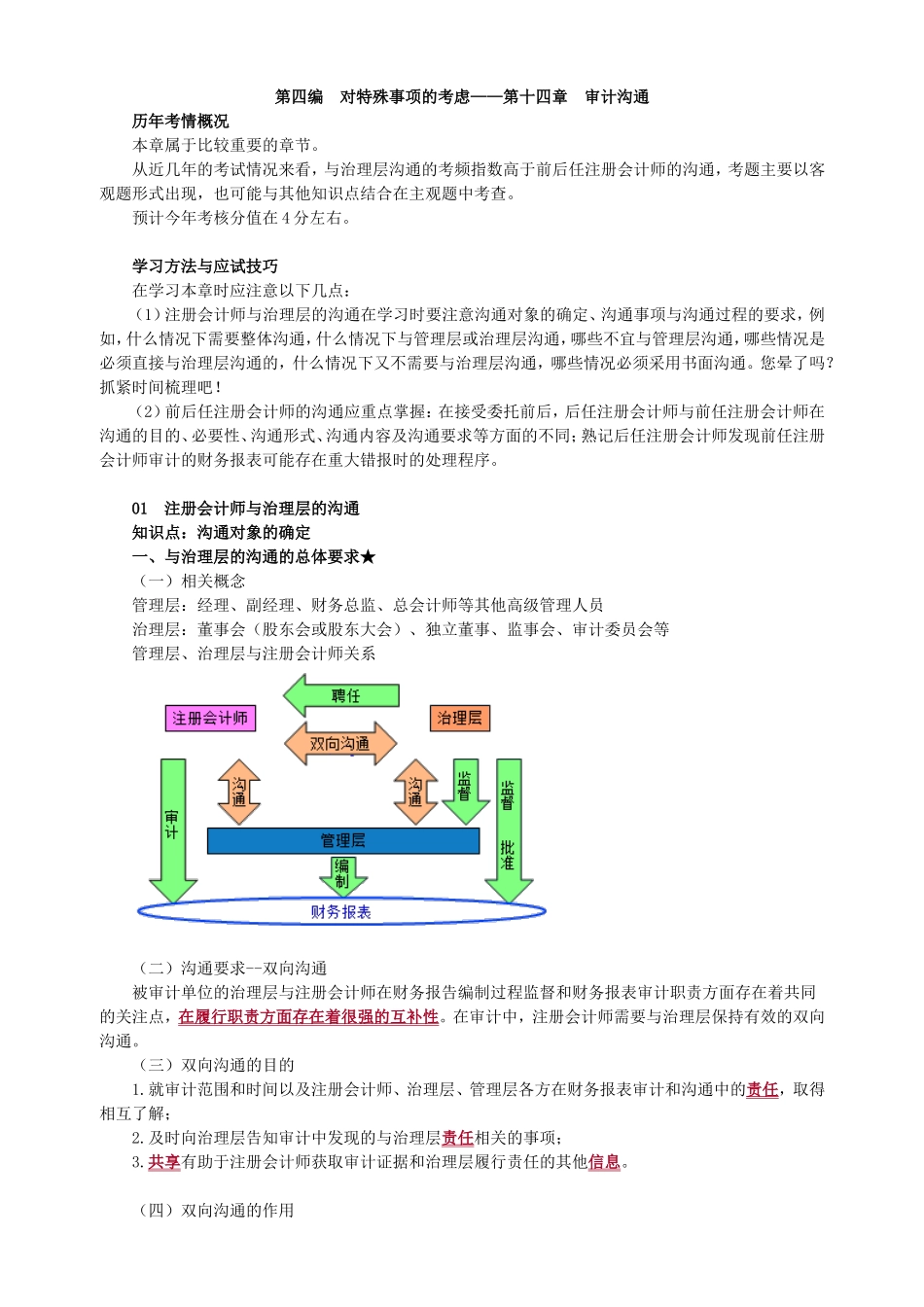

01注册会计师与治理层的沟通知识点:沟通对象的确定一、与治理层的沟通的总体要求★(一)相关概念管理层:经理、副经理、财务总监、总会计师等其他高级管理人员治理层:董事会(股东会或股东大会)、独立董事、监事会、审计委员会等管理层、治理层与注册会计师关系(二)沟通要求--双向沟通被审计单位的治理层与注册会计师在财务报告编制过程监督和财务报表审计职责方面存在着共同的关注点,在履行职责方面存在着很强的互补性

在审计中,注册会计师需要与治理层保持有效的双向沟通

(三)双向沟通的目的1

就审计范围和时间以及注册会计师、治理层、管理层各方在财务报表审计和沟通中的责任,取得相互了解;2

及时向治理层告知审计中发现的与治理层责任相关的事项;3

共享有助于注册会计师获取审计证据和治理层履行责任的其他信息

(四)双向沟通的作用有效的双向沟通有助于:1

注册会计师向治理层获取与审计相关的信息;例如,治理层可