公司财务分析报告 公司财务分析报告 范文公司财务分析报告 范文 篇一一、企业财务状况“XX 公司”于 1999 年 11 月成立,从事摩、汽配生产,现有注册资本 118 万元

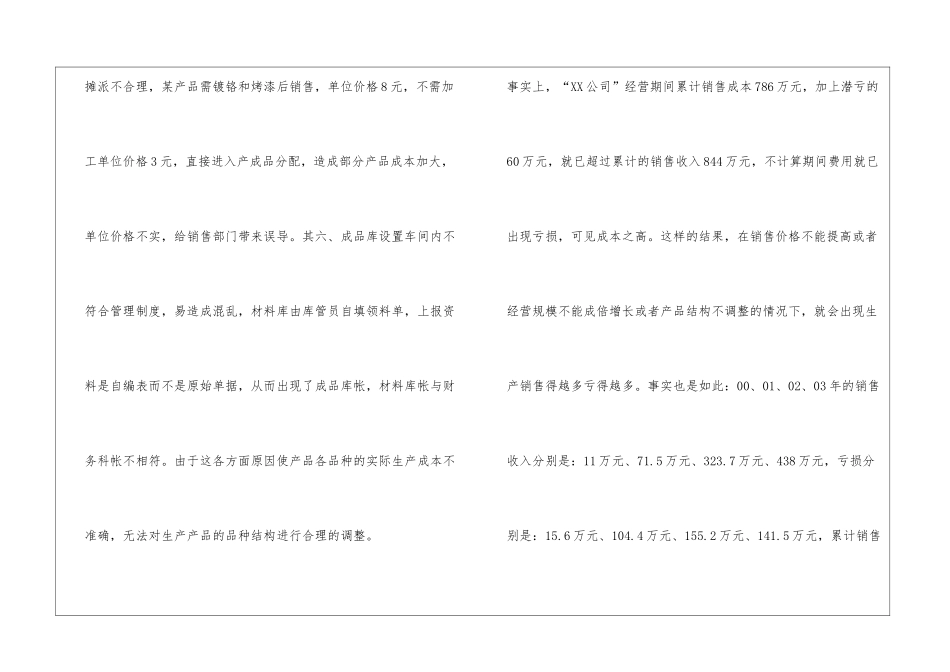

至 2024 年 10 月止该公司累计亏损 440 万元,潜亏 60万元,实际亏损 500 万元

经营期间,累计实现销售收入 844 万元,销售成本 786 万元,管理费用 239

9 万元,财务费用 223

7 万元,销售费用 10 万元,产品销售税金及附加 2 万元,盈余公积虚挂 23 万元

2024 年 10 月末资产总额 1437 万元,负债 1819 万元,所有者权益382 万元,资产负债率 126%,目前处于资不抵债的状况

由于 XX 公司领导层对财务管理意识不强,从企业建立之初就没有着手建立一套法律规范的财务运作机制,以至于在以后的进展和扩张中,使财务管理不可控制,几年来企业连年亏损,步入了资不抵债的境地

这与其说是经营上的失败,不如说是财务上的失败

主要有:成本管理失控,成本控制管理是企业增加盈利的根本途径,是企业求得生存的主要保障,XX 公司从建立之初,没有建立一整套的成本控制制度,没有目标成本预测,也没有成本目标考核制度,造成经营当中成本管理失控,其一、原材料摊消不合理,主要原材料未用完不办理退库手续,使其材料在车间积压或混用,使成本不符

其二、自制模具所产生的材料消耗,费用,在各车间或工序领用时,不填用途或领用部门造成财务估量摊派,使其单位成本不实

其三、有的低值易耗品,辅助材料等未按财务制度建立有关明细帐或备查辅助帐,在计算时,一次性进入制造费用中,例:2000 年 1月份低值易耗品,2 月份 54 号凭证中的电焊机,2 月份 58 号凭证中电线等,未按逐月摊消,使当期成本过高

其四、财务人员更换频繁,在核算过程中不按连续性造成成本脱勾

其五、外协加工费用摊派不合理,某产品需镀