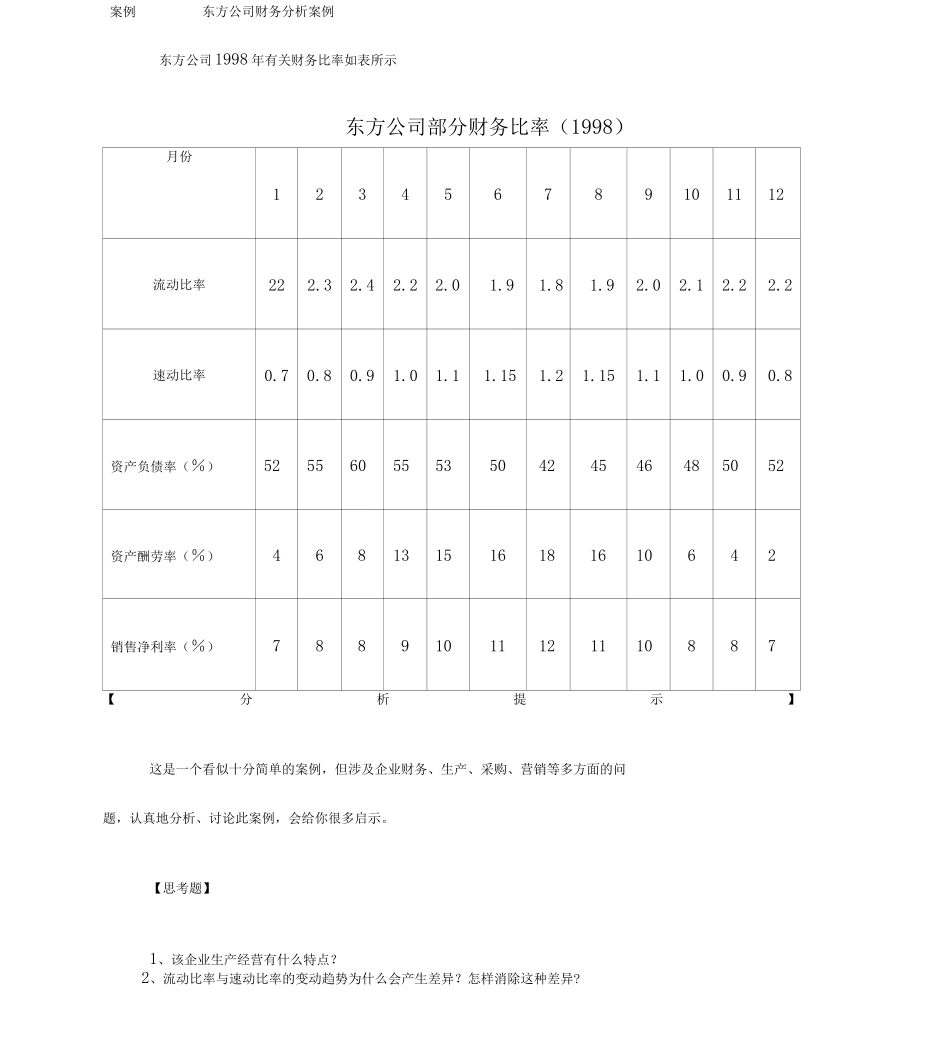

东方公司 1998 年有关财务比率如表所示东方公司部分财务比率(1998)月份123456789101112流动比率222

2速动比率0

8资产负债率(%)525560555350424546485052资产酬劳率(%)468131516181610642销售净利率(%)78891011121110887【分析提示】这是一个看似十分简单的案例,但涉及企业财务、生产、采购、营销等多方面的问题,认真地分析、讨论此案例,会给你很多启示

【思考题】1、该企业生产经营有什么特点

2、流动比率与速动比率的变动趋势为什么会产生差异

怎样消除这种差异

案例东方公司财务分析案例3、资产负债率的变动说明了什么问题

3 月份资产负债率最高能说明什么问题

4、资产酬劳率与销售净利率的变动程度为什么不一致

5、该企业在筹资、投资方面应注意什么问题

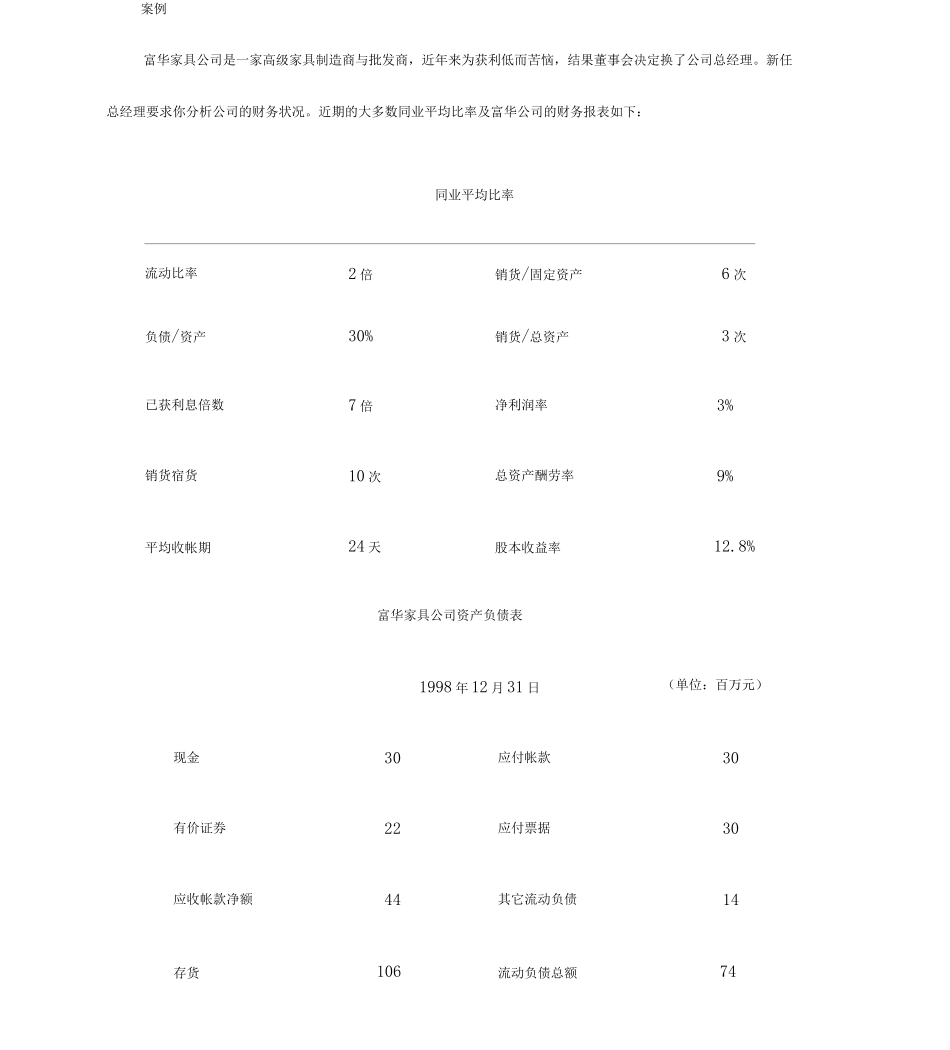

案例富华家具公司是一家高级家具制造商与批发商,近年来为获利低而苦恼,结果董事会决定换了公司总经理

新任总经理要求你分析公司的财务状况

近期的大多数同业平均比率及富华公司的财务报表如下:同业平均比率流动比率2 倍销货/固定资产6 次负债/资产30%销货/总资产3 次已获利息倍数7 倍净利润率3%销货宿货10 次总资产酬劳率9%平均收帐期24 天股本收益率12

8%富华家具公司资产负债表1998 年 12 月 31 日(单位:百万元)现金30应付帐款30有价证券22应付票据30应收帐款净额44其它流动负债14存货106流动负债总额74流动资产总额202长期债务固定资产150负债总额减:折旧52普通股固定资产净值98留存收益资产总额3股东权益总额负债和权益总额富华家具公司损益表1998 年(单位:净销货530销货成本440毛利90营