企业偿债能力分析 雅戈尔集团股份有限公司企业偿债能力分析 安徽建筑工业学院 周盼【摘要】:偿债能力就是指企业偿还各种到期债务得能力

本文以案例形式反映企业偿债能力得各项指标,对企业短期、长期偿债能力进行分析,以便于投资者、企业管理者、债权人等了解企业得财务状况与财务风险,为预测企业未来提供准确得信息

【关键词】:偿债能力分析、雅戈尔集团股份责任有限公司、流动比率、速动比率、资产负债率、股东权益比率、权益乘数、产权比率、有形净值债务率、偿债保障比率、利息保障倍数【正文】:随着我国社会主义市场经济体制得建立,企业所面临得外部环境与内部条件日趋复杂,偿债能力得大小直接关系到企业持续经营能力得高低,就是企业利益相关人最关怀得财务能力之一,就是衡量企业财务管理得核心内容,也就是财务分析得一个重要方面,所以对企业进行偿债能力分析十分必要

为了详细说明对企业得偿债能力分析,本文以雅戈尔集团股份有限公司得资料为例,来说明对企业如何进行偿债能力得分析

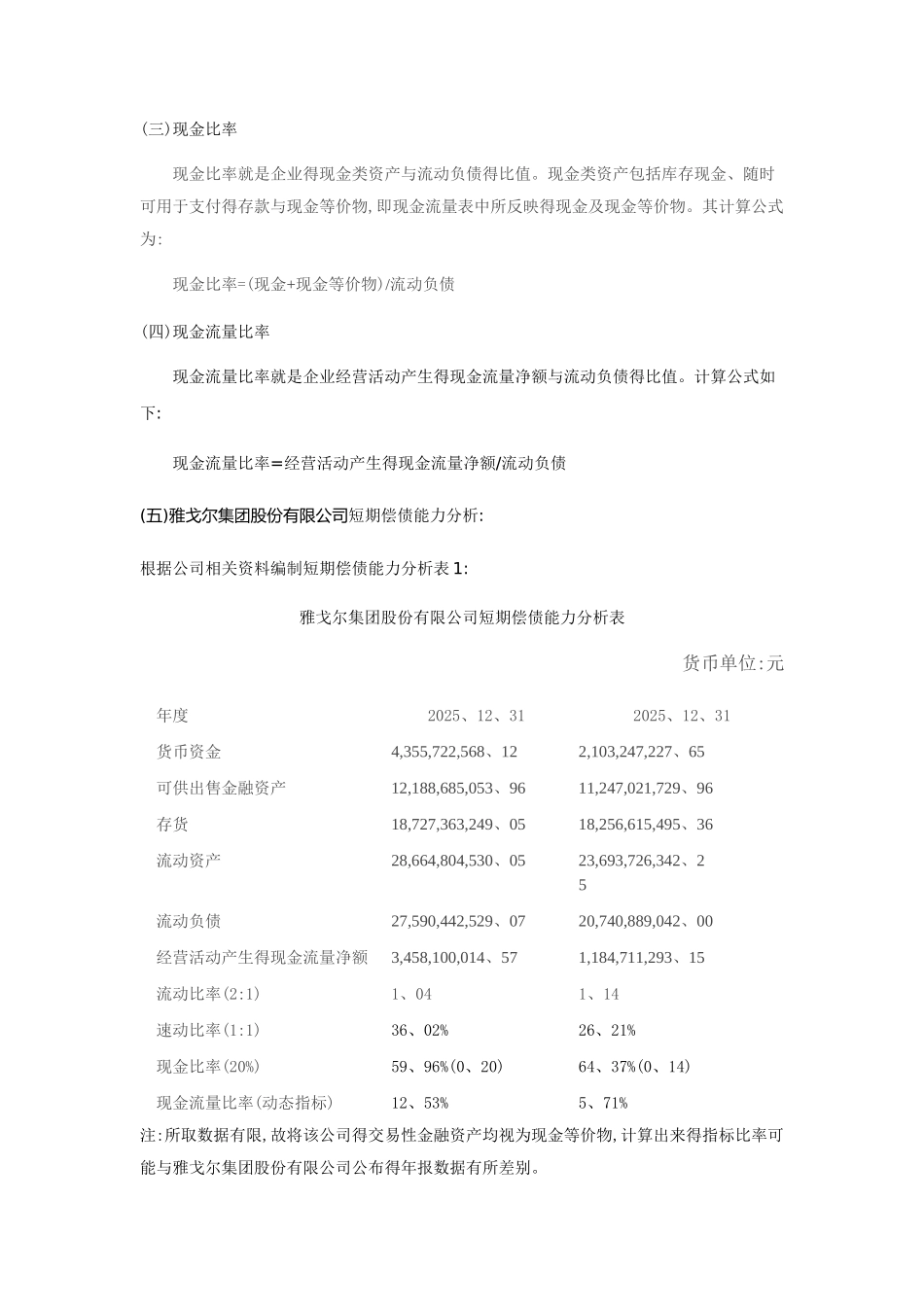

一、短期偿债能力分析 对企业短期偿债能力分析,通常可以采纳比率分析法

常用得财务指标有:流动比率、速动比率、现金比率、现金流量比率等

(一)流动比率(2:1) 流动比率就是企业流动资产与流动负债之间得比率,计算公式为: 流动比率=流动资产/流动负债(二)速动比率 速动比率又称酸性试验比率,就是指企业得速动资产与流动负债得比率

其中速动资产就是流动资产减去存货后得余额

计算公式如下: 速动比率=速动资产/流动负债=(流动资产一存货)/流动负债(三)现金比率 现金比率就是企业得现金类资产与流动负债得比值

现金类资产包括库存现金、随时可用于支付得存款与现金等价物,即现金流量表中所反映得现金及现金等价物

其计算公式为: 现金比率=(现金+现金等价物)/流动负债(四)现金流量比率 现金流量比率就是企业经营活动产生得现金流量净额与流动负债得比值