西安理工大学MPACC课程案例课程名称: 管理会计理论与实务 任课老师: 黄瑞 案例性质:内部开发 □外部引用案例名称: 全面预算得编制 适 用 课 程: 管理会计理论与实务 案例开发者: 黄瑞 案例:全面预算得编制一、案例材料1

背景资料 黄山公司 2025 年度只生产一种产品,生产该种产品只耗用一种直接材料

有关该产品得预算资料如下:(一) 估计生产得产品在 2025 年 4 个季度得销售量分别为 500 件、400 件、700件、400 件,全年共计 2 000 件

产品每件售价 100 元

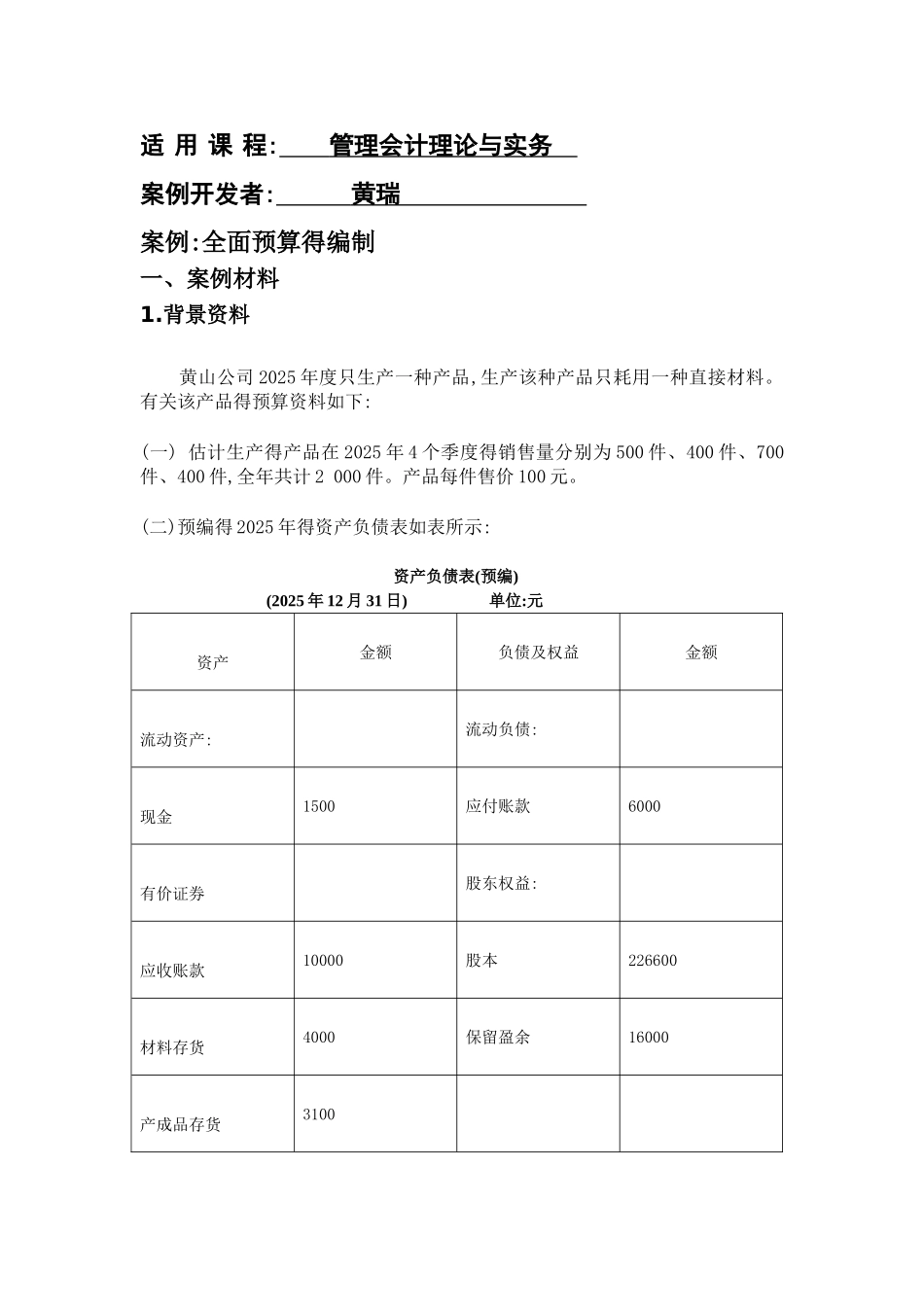

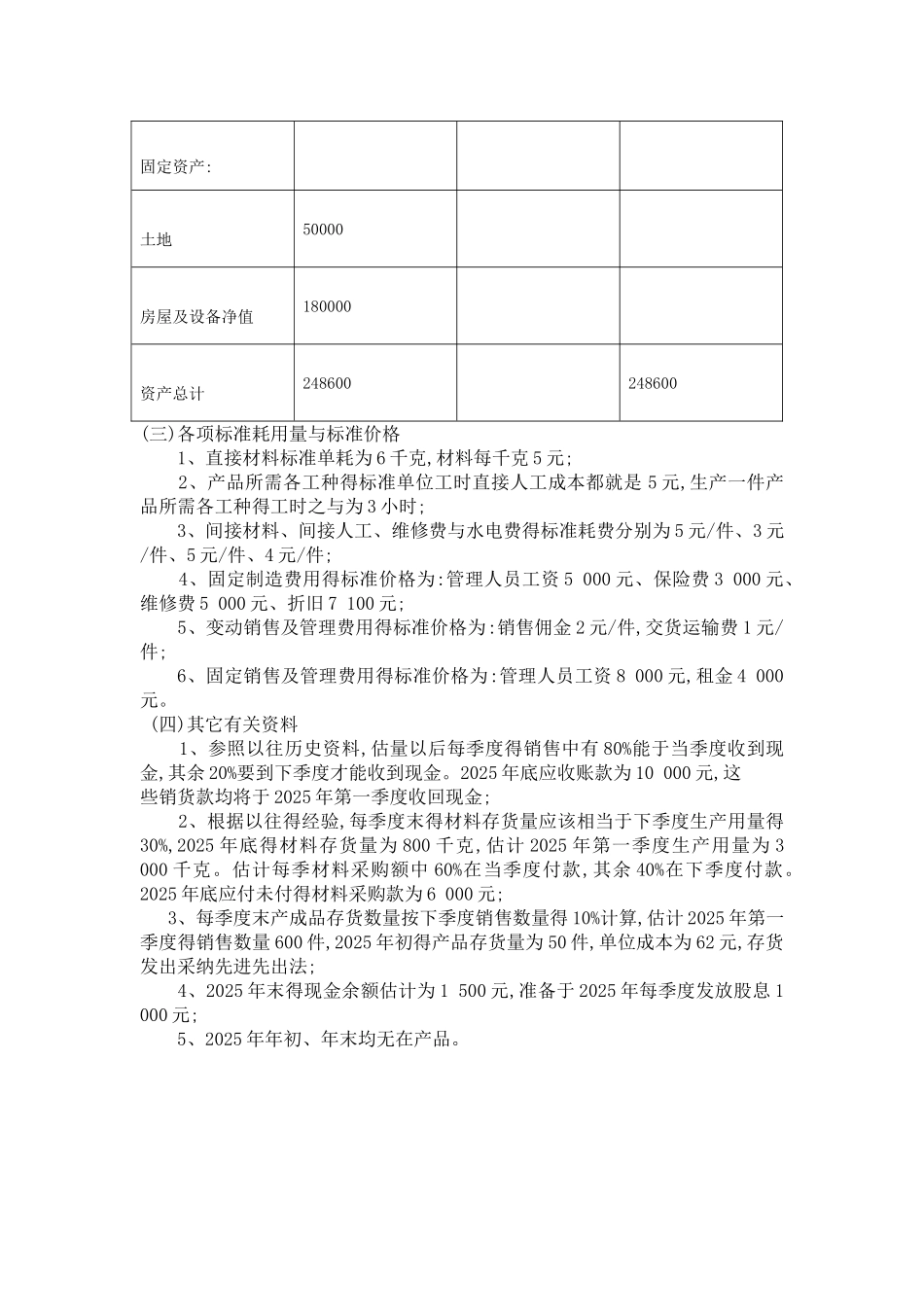

(二)预编得 2025 年得资产负债表如表所示:资产负债表(预编) (2025 年 12 月 31 日) 单位:元 资产金额负债及权益金额流动资产:流动负债:现金1500应付账款6000有价证券股东权益:应收账款10000股本226600材料存货4000保留盈余16000产成品存货3100固定资产:土地50000房屋及设备净值180000资产总计248600248600(三)各项标准耗用量与标准价格 1、直接材料标准单耗为 6 千克,材料每千克 5 元; 2、产品所需各工种得标准单位工时直接人工成本都就是 5 元,生产一件产品所需各工种得工时之与为 3 小时; 3、间接材料、间接人工、维修费与水电费得标准耗费分别为 5 元/件、3 元/件、5 元/件、4 元/件; 4、固定制造费用得标准价格为:管理人员工资 5 000 元、保险费 3 000 元、维修费 5 000 元、折旧 7 100 元; 5、变动销售及管理费用得标准价格为:销售佣金 2 元/件,交货运输费 1 元/件;6、固定销售及管理费用得标准价格为:管理人员工资 8 000 元,租金 4 000元

(四)其它有关资料 1、参照以往历史资料,估量以后每季度得销售中有 80%能于当季度收到现金,其余 20%要到下季度才能