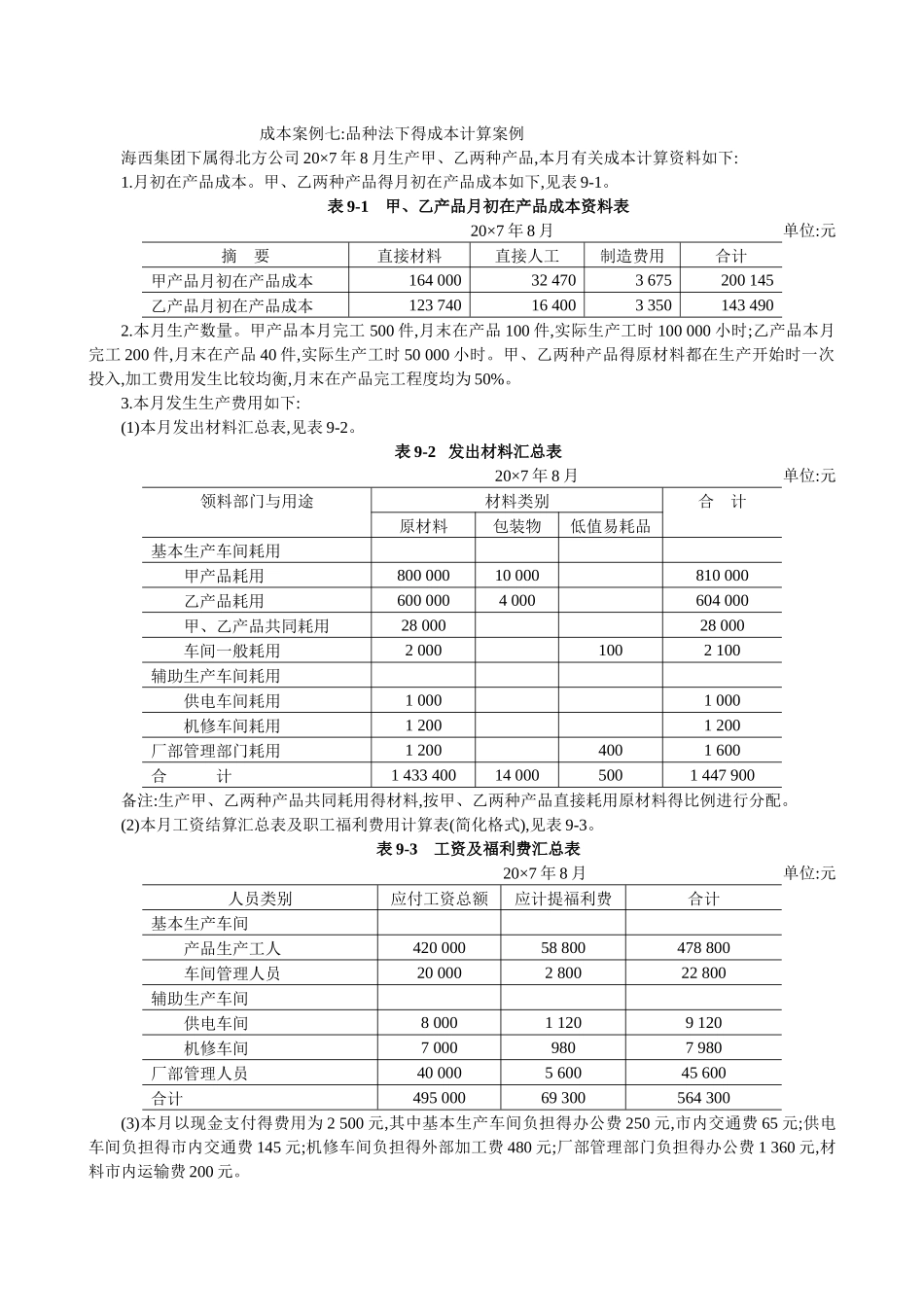

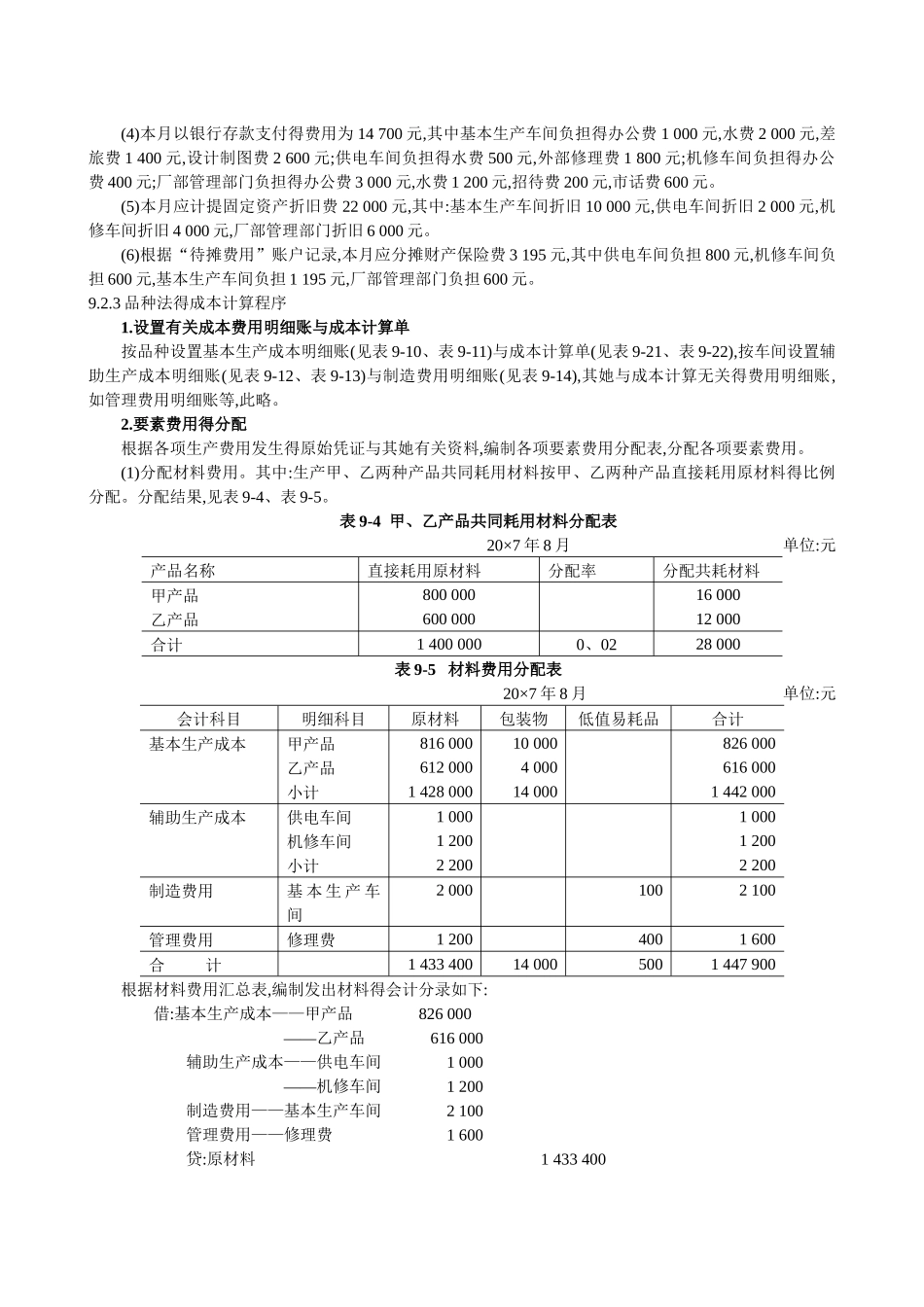

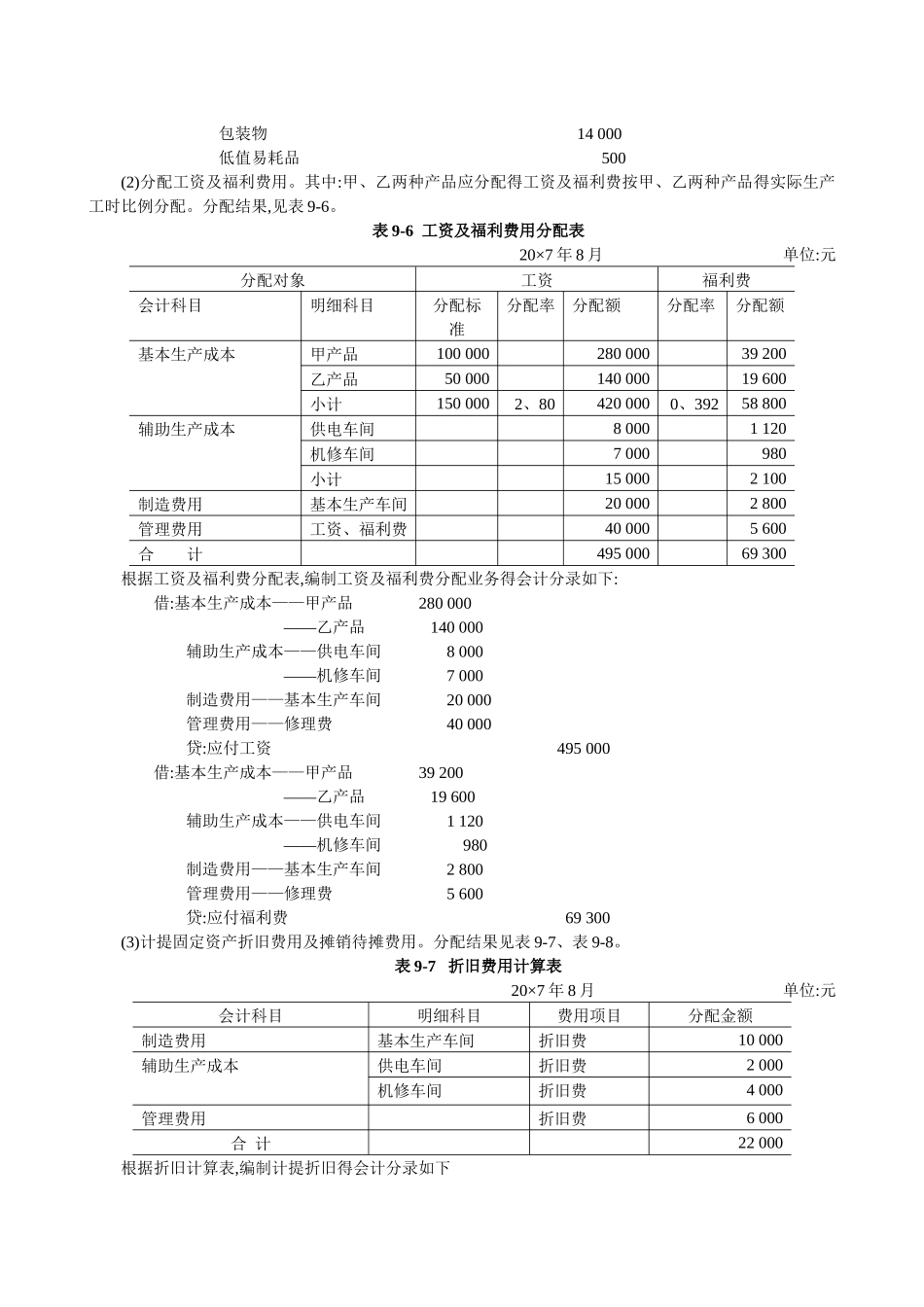

成本案例七:品种法下得成本计算案例海西集团下属得北方公司 20×7 年 8 月生产甲、乙两种产品,本月有关成本计算资料如下:1

月初在产品成本

甲、乙两种产品得月初在产品成本如下,见表 9-1

表 9-1 甲、乙产品月初在产品成本资料表20×7 年 8 月 单位:元摘 要直接材料直接人工制造费用合计甲产品月初在产品成本164 00032 4703 675200 145乙产品月初在产品成本123 74016 4003 350143 4902

本月生产数量

甲产品本月完工 500 件,月末在产品 100 件,实际生产工时 100 000 小时;乙产品本月完工 200 件,月末在产品 40 件,实际生产工时 50 000 小时

甲、乙两种产品得原材料都在生产开始时一次投入,加工费用发生比较均衡,月末在产品完工程度均为 50%

本月发生生产费用如下:(1)本月发出材料汇总表,见表 9-2

表 9-2 发出材料汇总表20×7 年 8 月 单位:元领料部门与用途材料类别合 计原材料包装物低值易耗品基本生产车间耗用甲产品耗用800 00010 000810 000乙产品耗用600 0004 000604 000甲、乙产品共同耗用28 00028 000车间一般耗用2 0001002 100辅助生产车间耗用供电车间耗用1 0001 000机修车间耗用1 2001 200厂部管理部门耗用1 2004001 600合 计1 433 40014 0005001 447 900备注:生产甲、乙两种产品共同耗用得材料,按甲、乙两种产品直接耗用原材料得比例进行分配

(2)本月工资结算汇总表及职工福利费用计算表(简化格式),见表 9-3

表 9-3 工资及福利费汇总表20×7 年 8 月 单位:元人员类别应付工资总额应计提福利费合计基本生产车间产品生产工人420 00058 800478 800车间