《企业会计制度》培训财务分析案例案例1现金充裕的公司从容进行资本运作申能股份是上海证券交易所的上市公司,在上海、浙江等省区投资经营电厂和天然气管网等能源类项目,拥有稳定和充沛的现金流量

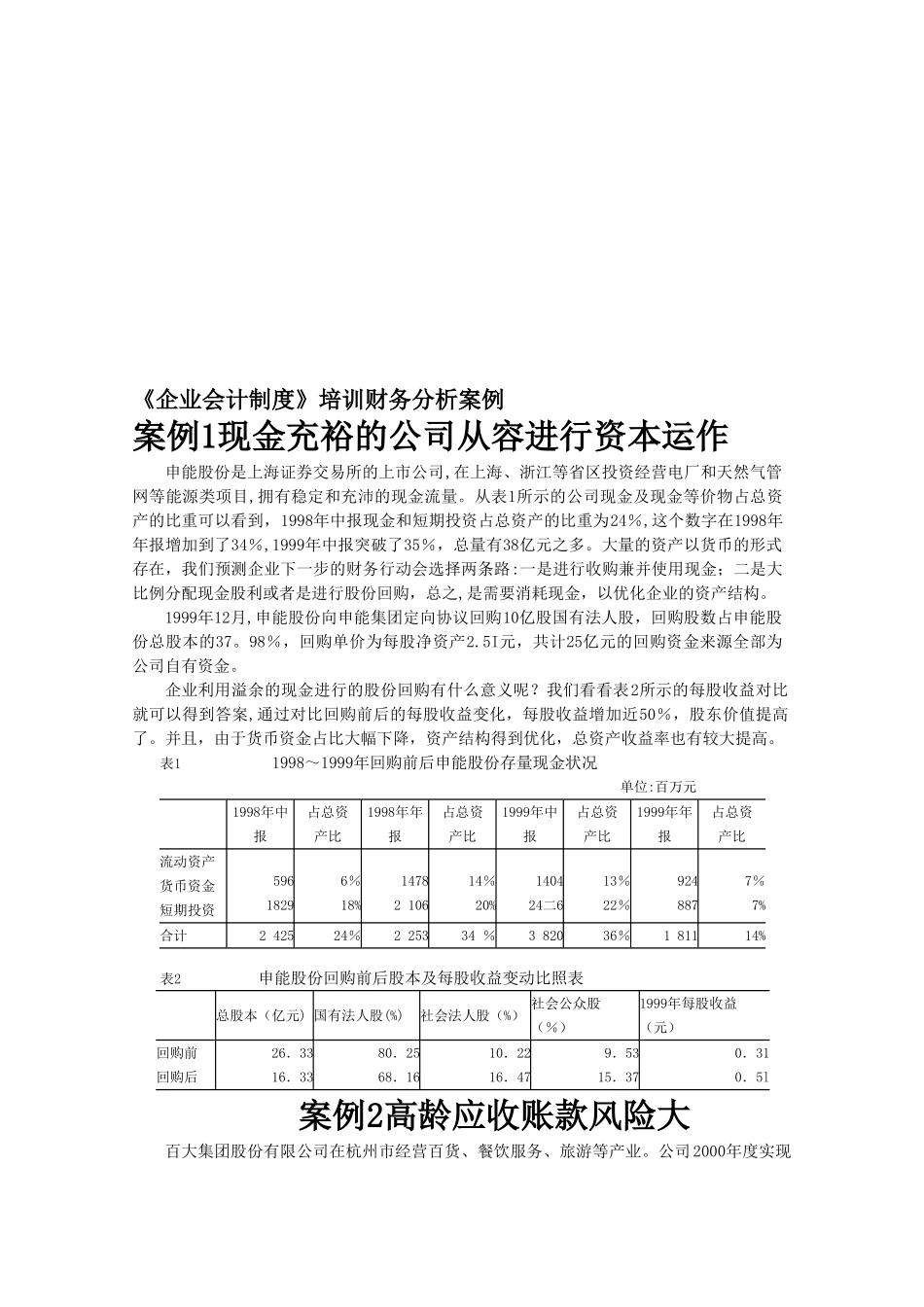

从表1所示的公司现金及现金等价物占总资产的比重可以看到,1998年中报现金和短期投资占总资产的比重为24%,这个数字在1998年年报增加到了34%,1999年中报突破了35%,总量有38亿元之多

大量的资产以货币的形式存在,我们预测企业下一步的财务行动会选择两条路:一是进行收购兼并使用现金;二是大比例分配现金股利或者是进行股份回购,总之,是需要消耗现金,以优化企业的资产结构

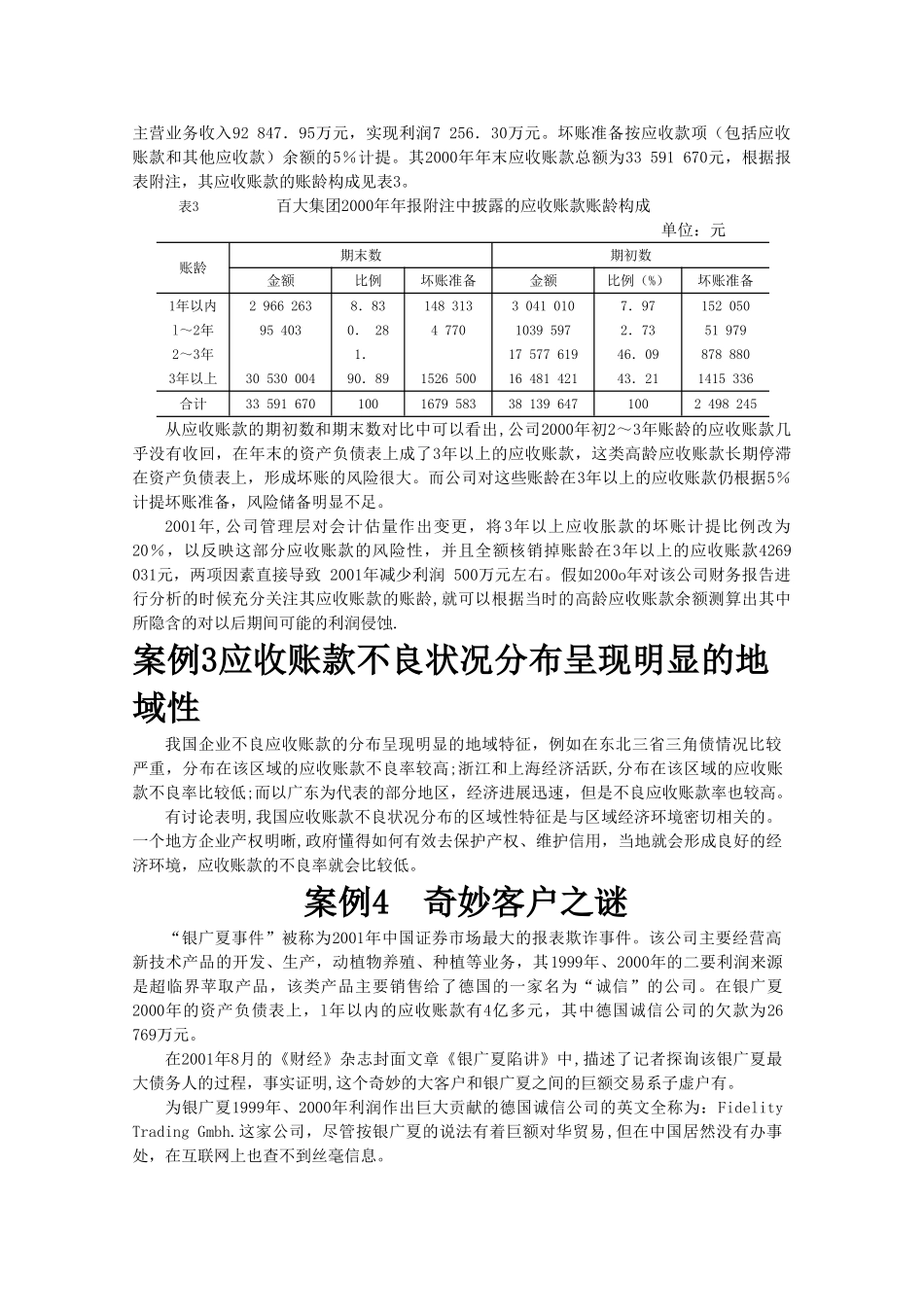

1999年12月,申能股份向申能集团定向协议回购10亿股国有法人股,回购股数占申能股份总股本的37

98%,回购单价为每股净资产2

5I元,共计25亿元的回购资金来源全部为公司自有资金

企业利用溢余的现金进行的股份回购有什么意义呢

我们看看表2所示的每股收益对比就可以得到答案,通过对比回购前后的每股收益变化,每股收益增加近50%,股东价值提高了

并且,由于货币资金占比大幅下降,资产结构得到优化,总资产收益率也有较大提高

表1 1998~1999年回购前后申能股份存量现金状况单位:百万元1998年中报占总资产比1998年年报占总资产比1999年中报占总资产比1999年年报占总资产比流动资产货币资金短期投资59618296%18%14782 10614%20%140424二613%22%9248877%7%合计2 42524%2 25334 %3 82036%1 81114%表2 申能股份回购前后股本及每股收益变动比照表总股本(亿元) 国有法人股(%)社会法人股(%)社会公众股(%)1999年每股收益(元)回购前回购后26.3316.3380.2568.1610.2216.479.5315.370.310.5l案例2高龄应收