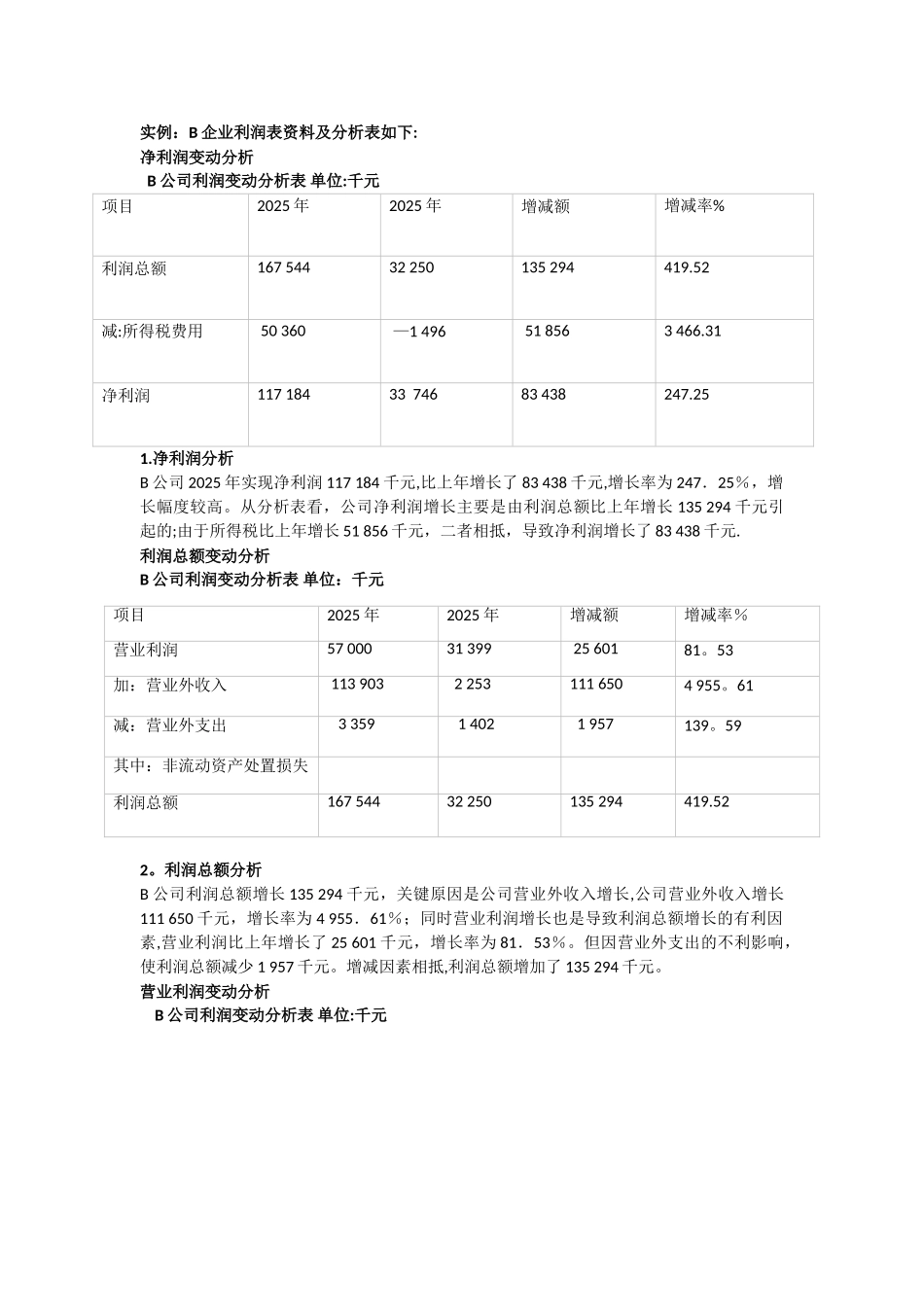

实例:B 企业利润表资料及分析表如下:净利润变动分析 B 公司利润变动分析表 单位:千元项目2025 年2025 年增减额增减率%利润总额167 54432 250135 294419

52减:所得税费用 50 360 —1 496 51 8563 466

31净利润117 184 33 74683 438247

净利润分析B 公司 2025 年实现净利润 117 184 千元,比上年增长了 83 438 千元,增长率为 247.25%,增长幅度较高

从分析表看,公司净利润增长主要是由利润总额比上年增长 135 294 千元引起的;由于所得税比上年增长 51 856 千元,二者相抵,导致净利润增长了 83 438 千元

利润总额变动分析B 公司利润变动分析表 单位:千元2

利润总额分析B 公司利润总额增长 135 294 千元,关键原因是公司营业外收入增长,公司营业外收入增长111 650 千元,增长率为 4 955.61%;同时营业利润增长也是导致利润总额增长的有利因素,营业利润比上年增长了 25 601 千元,增长率为 81.53%

但因营业外支出的不利影响,使利润总额减少 1 957 千元

增减因素相抵,利润总额增加了 135 294 千元

营业利润变动分析 B 公司利润变动分析表 单位:千元项目2025 年2025 年增减额增减率%营业利润57 00031 399 25 60181

53加:营业外收入 113 903 2 253111 6504 955

61减:营业外支出 3 359 1 402 1 957139

59其中:非流动资产处置损失 利润总额167 54432 250135 294419

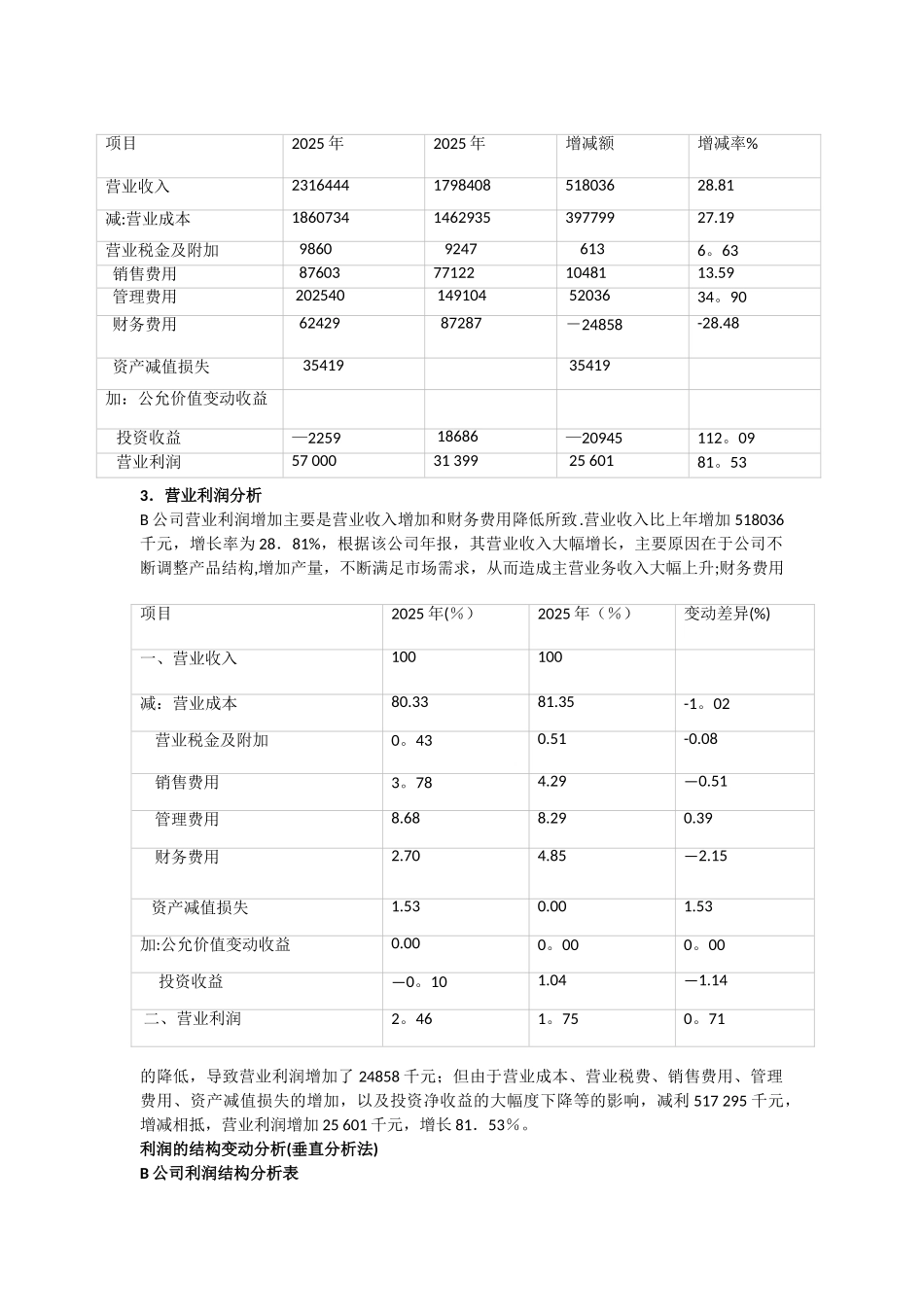

523.营业利润分析B 公司营业利润增加主要是营业收入增加和财务费用降低所致

营业收入比上年增加 518036千元,增长率为 28.81%,根据该公司年报,其营业