第10页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第10页共9页中国上市公司的公司治理问题中国社会科学院中国公司治理中心主任鲁桐摘要:通过对中国上市公司一百强的公司治理结构进行评价,并与2005年情况进行对比,中国上市公司的公司治理水平的改善在很大程度上是形式的改善而不是实质性的改善,我们还需要在提高董事会的独立性和有效性等方面作艰苦努力,并让市场充分发挥作用

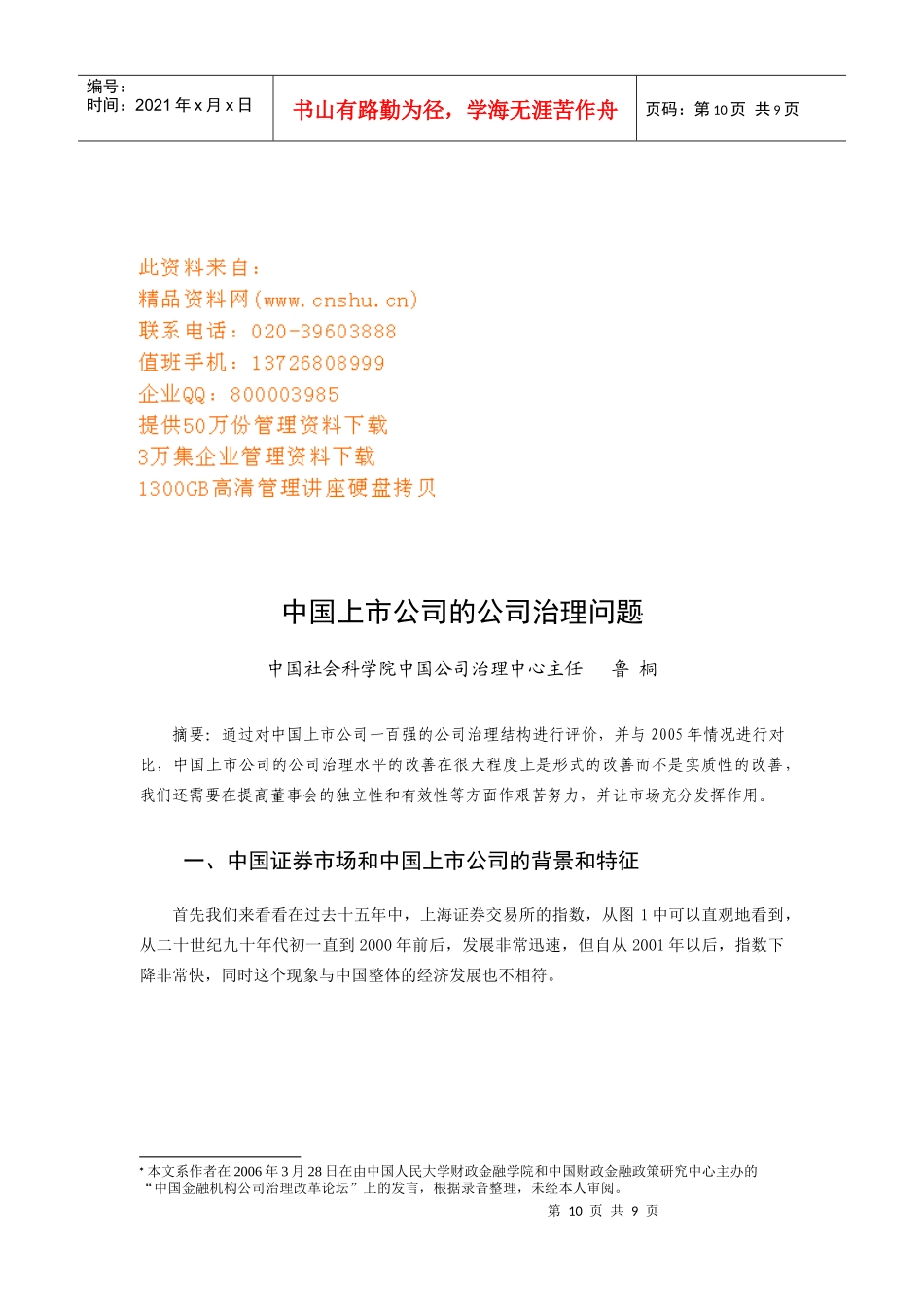

一、中国证券市场和中国上市公司的背景和特征首先我们来看看在过去十五年中,上海证券交易所的指数,从图1中可以直观地看到,从二十世纪九十年代初一直到2000年前后,发展非常迅速,但自从2001年以后,指数下降非常快,同时这个现象与中国整体的经济发展也不相符

本文系作者在2006年3月28日在由中国人民大学财政金融学院和中国财政金融政策研究中心主办的“中国金融机构公司治理改革论坛”上的发言,根据录音整理,未经本人审阅

第11页共9页第10页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第11页共9页图1上证指数(1990

19-2005

13)下面这张图,从另一个侧面也反映了同样的事实

这张图是表现中国上海和深圳证券市场在过去十年中股票总市值占GDP的比重

从1995年到2000年,这个比重持续上升,到2000年,股票的总市值占GDP比重达到53

75%,超过50%,从2000年前后,这个比重一直下降,到2005年股票市值仅占GDP的18

对此大家都感到很奇怪,中国经济各方面发展都非常迅速,为什么从股票总市值来看却在不断萎缩,这说明证券市场和公司出现了问题,需要我们作出进一步回答

第12页共9页第11页共9页图2中国深沪证券市场2005年末股票总市值占GDP比重(%)37