第1页共53页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共53页案例学习投资项目分析案例24小王想要在两年后他大学毕业时买辆汽车

他有如下的资金来源:(1)他现在银行有5000美元的存款,存款利率为8%,按季度计息

(2)一年后他将从财产托管机构得到2000美元,此费用存入信用合作社,按月计息

(3)在购买汽车时他将申请一份汽车贷款

每月支付500美元,付款期为4年,年利率为18%,按月计息

为此,他将以每月从兼职工作薪水中扣除的方式在信用合作社存款

信用合作社按12%的利率每月支付利息

如果这辆汽车的预期花费是40000美元,他每个月要存多少钱

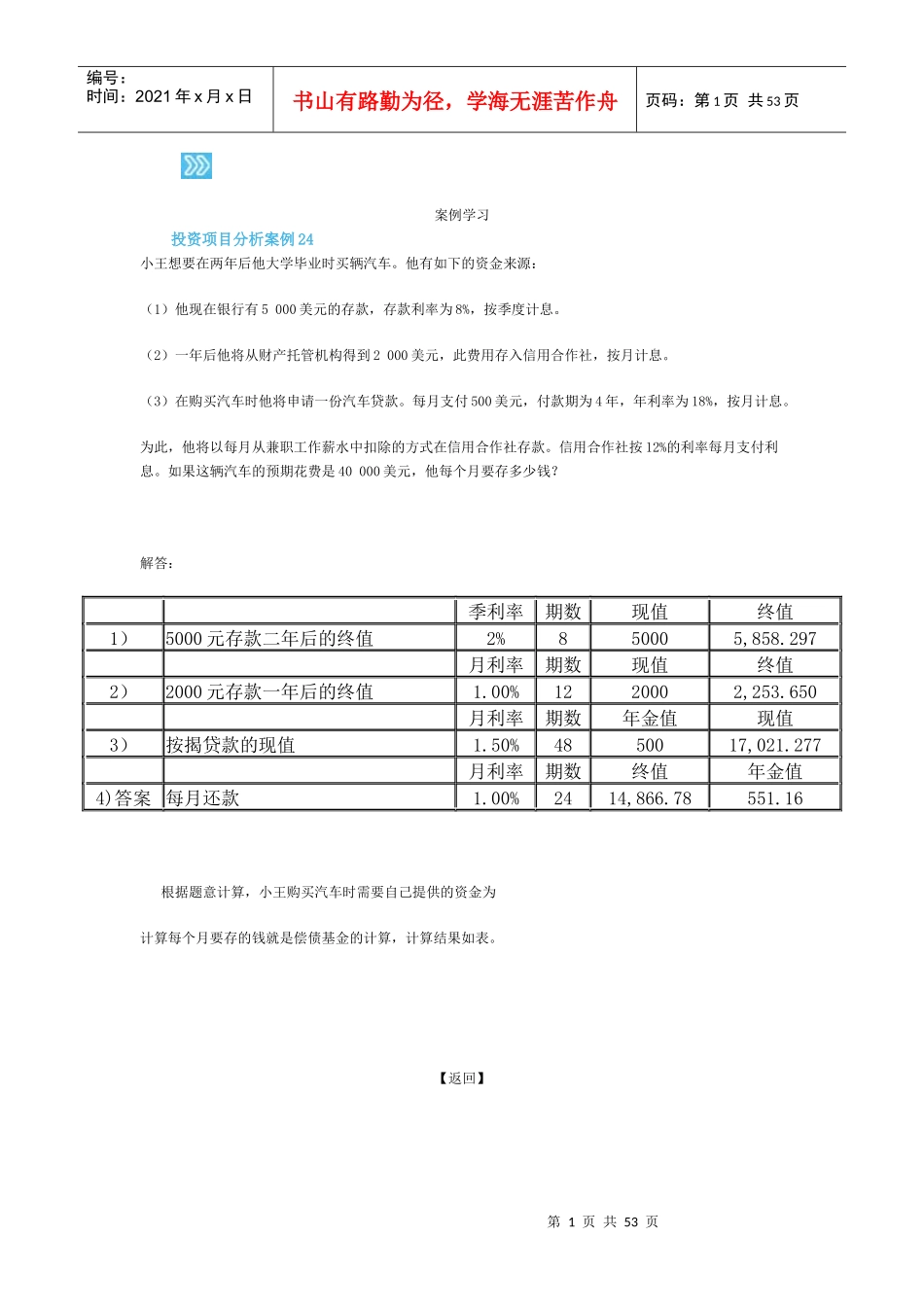

解答:季利率期数现值终值1)5000元存款二年后的终值2%850005,858

297月利率期数现值终值2)2000元存款一年后的终值1

00%1220002,253

650月利率期数年金值现值3)按揭贷款的现值1

50%4850017,021

277月利率期数终值年金值4)答案每月还款1

00%2414,866

16根据题意计算,小王购买汽车时需要自己提供的资金为计算每个月要存的钱就是偿债基金的计算,计算结果如表

【返回】第2页共53页第1页共53页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共53页案例学习投资项目分析案例23某公司考虑购买一套新的生产线,公司投资部对该项目进行可行性分析时估计的有关数据如下:(1)初始投资为3000万元,该生产线能使用五年

(2)按税法规定该生产线在五年内折旧(直线法折旧),净残值率为5%,在此会计政策下,预期第一年可产生400万元的税前利润,以后四年每年可产生600万元的税前利润

(3)已知公司所得税税率为33%,公司要求的最低投资报酬率为12%

公司董事会正在讨论该投资项目的可行性问题

董事长认为:按照投资部提供的经济数