投资的收益与风险问题摘要对市场上的多种风险资产和一种无风险资产(存银行)进行组合投资策略的设计需要考虑两个目标:总体收益尽可能大和总体风险尽可能小,而这两个目标在一定意义上是对立的

本文我们建立了投资收益与风险的双目标优化模型,并通过“最大化策略”,即控制风险使收益最大,将原模型简化为单目标的线性规划模型一;在保证一定收益水平下,以风险最小为目标,将原模型简化为了极小极大规划模型二;以及引入收益——风险偏好系数,将两目标加权,化原模型为单目标非线性模型模型三

然后分别使用Matlab的内部函数linprog,fminmax,fmincon对不同的风险水平,收益水平,以及偏好系数求解三个模型

关键词:组合投资,两目标优化模型,风险偏好2

问题重述与分析3

市场上有种资产(如股票、债券、⋯)()供投资者选择,某公司有数额为的一笔相当大的资金可用作一个时期的投资

公司财务分析人员对这种资产进行了评估,估算出在这一时期内购买的平均收益率为,并预测出购买的风险损失率为

考虑到投资越分散,总的风险越小,公司确定,当用这笔资金购买若干种资产时,总体风险可用所投资的中最大的一个风险来度量

购买要付交易费,费率为,并且当购买额不超过给定值时,交易费按购买计算(不买当然无须付费)

另外,假定同期银行存款利率是,且既无交易费又无风险

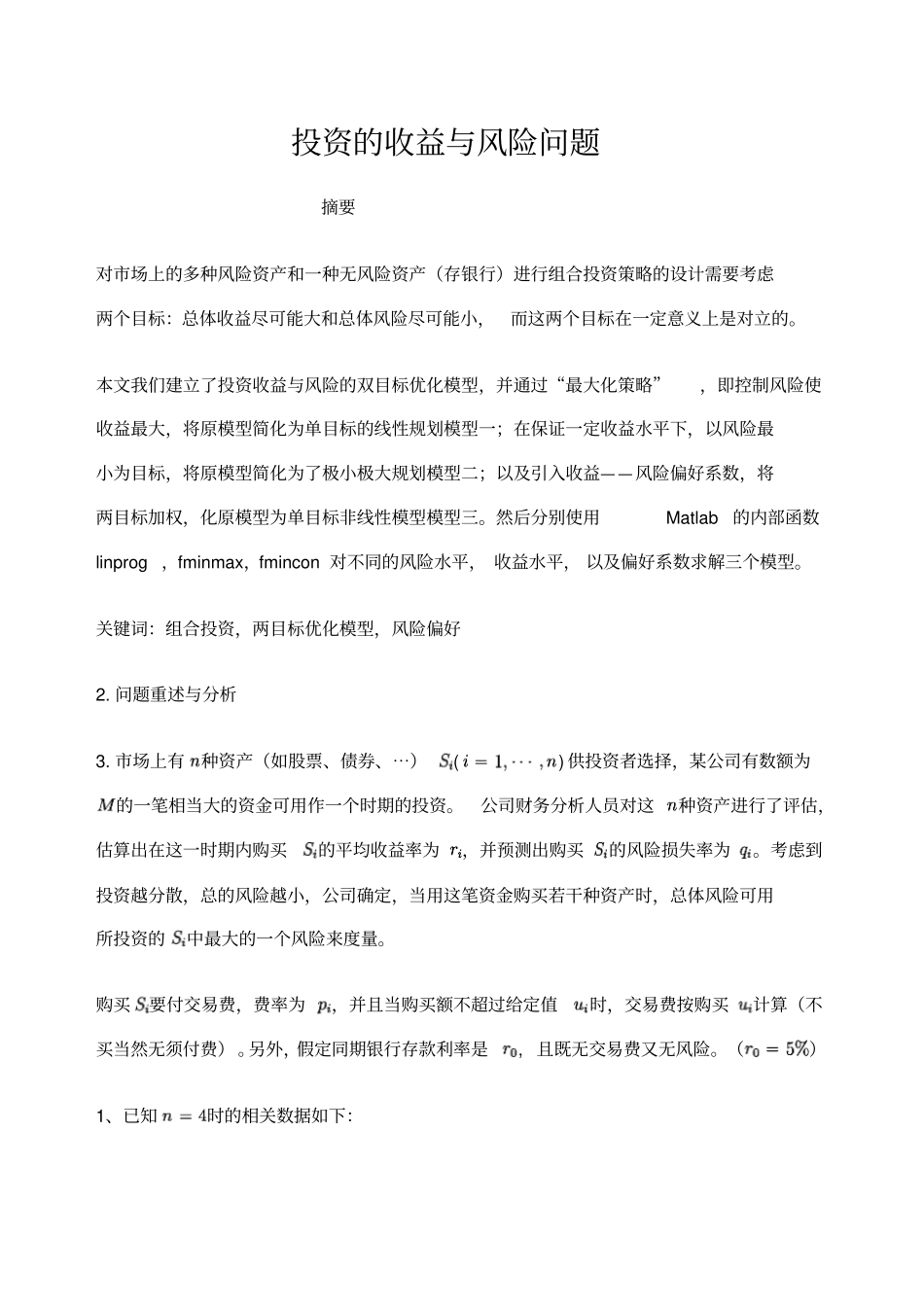

()1、已知时的相关数据如下:资产收益率(%)风险率(%)交易费(%)阀值(元)28110321219823522540试给该公司设计一种投资组合方案,即用给定的资金,有选择地购买若干种资产或存银行生息,使净收益尽可能大,而总体风险尽可能小

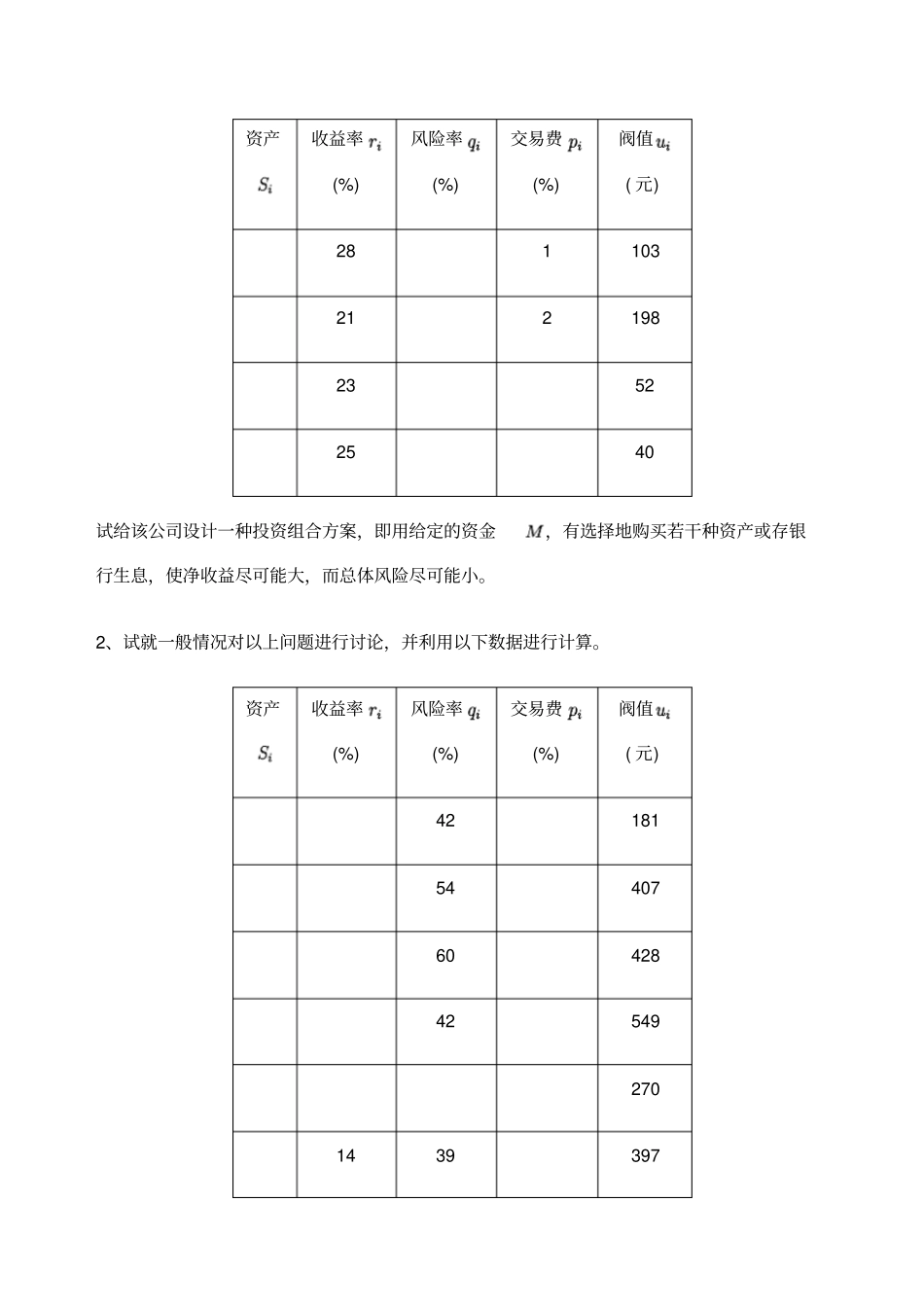

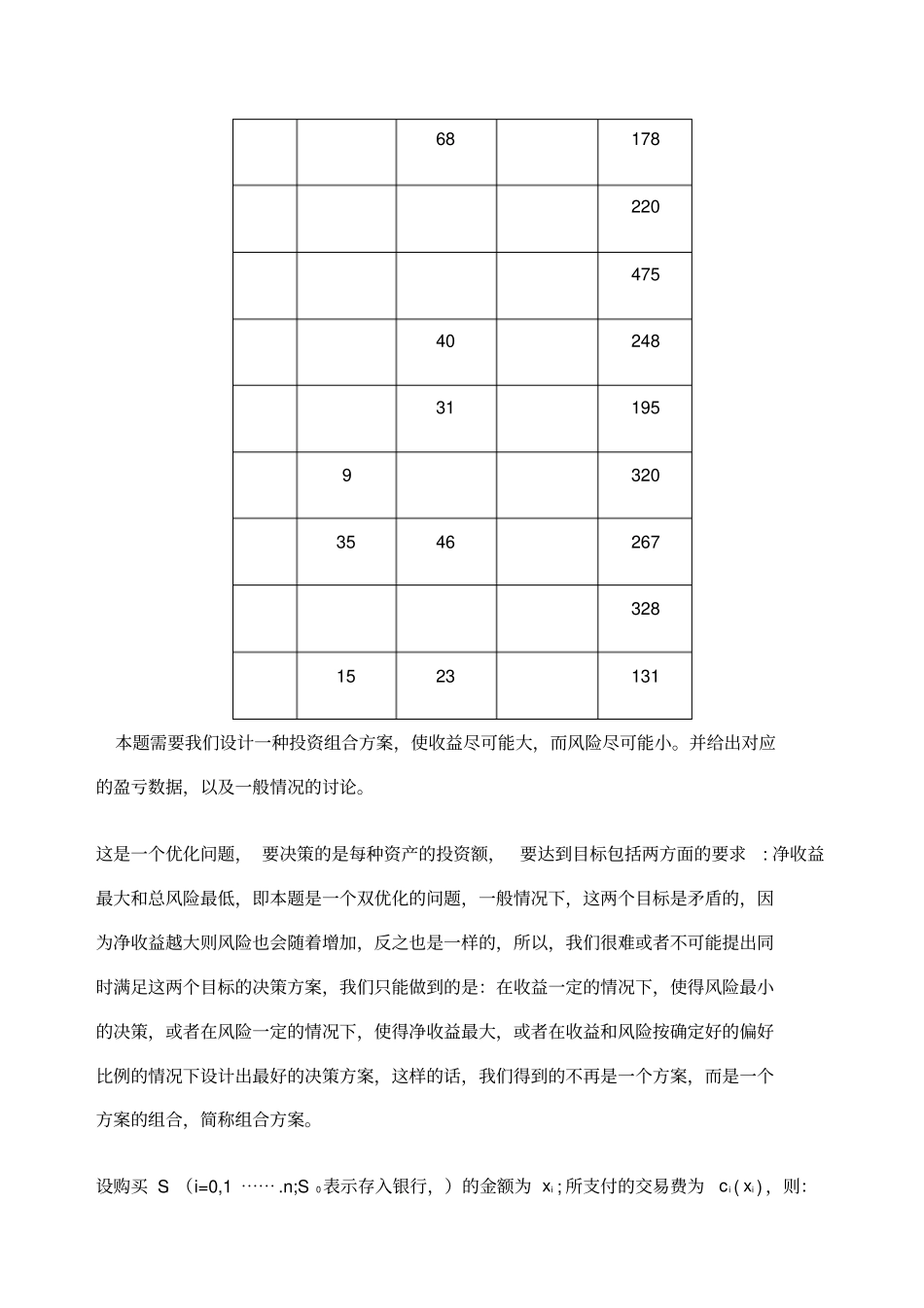

2、试就一般情况对以上问题进行讨论,并利用以下数据进行计算

资产收益率(%)风险率(%)交易费(%)阀值(元)42181544076042842549270143939768178220475402483119593203546