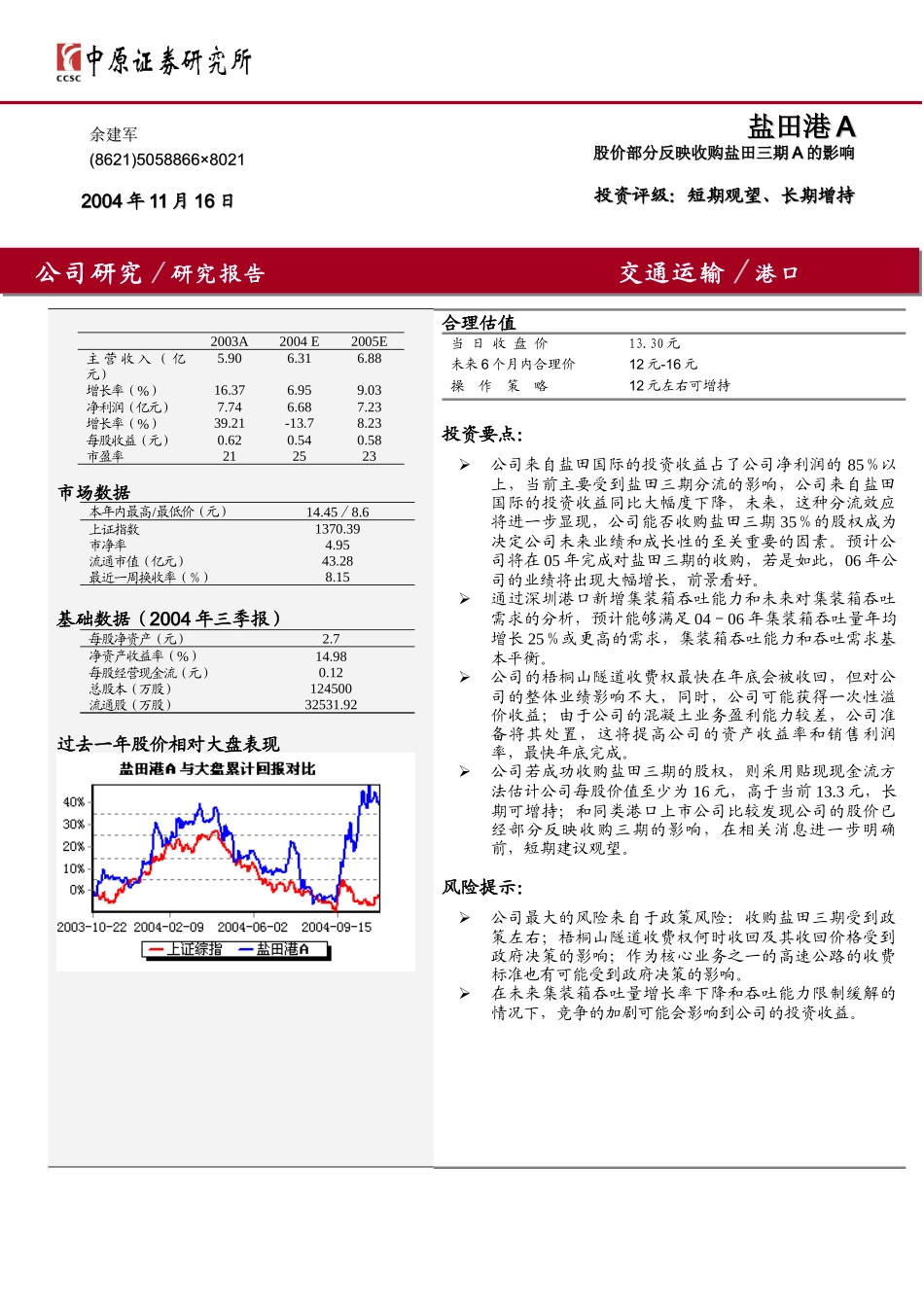

盐田港盐田港AA股价部分反映收购盐田三期股价部分反映收购盐田三期AA的影响的影响投资评级:短期观望、长期增持投资评级:短期观望、长期增持余建军余建军(8621)5058866×8021(8621)5058866×802120042004年年1111月月1616日日公司研究/研究报告交通运输/港口2003A2004E2005E主营收入(亿元)5

88增长率(%)16

03净利润(亿元)7

23增长率(%)39

23每股收益(元)0

58市盈率212523市场数据本年内最高/最低价(元)14

6上证指数1370

39市净率4

95流通市值(亿元)43

28最近一周换收率(%)8

15基础数据(2004年三季报)每股净资产(元)2

7净资产收益率(%)14

98每股经营现金流(元)0

12总股本(万股)124500流通股(万股)32531

92过去一年股价相对大盘表现合理估值当日收盘价13

30元未来6个月内合理价12元-16元操作策略12元左右可增持投资要点:公司来自盐田国际的投资收益占了公司净利润的85%以上,当前主要受到盐田三期分流的影响,公司来自盐田国际的投资收益同比大幅度下降,未来,这种分流效应将进一步显现,公司能否收购盐田三期35%的股权成为决定公司未来业绩和成长性的至关重要的因素

预计公司将在05年完成对盐田三期的收购,若是如此,06年公司的业绩将出现大幅增长,前景看好

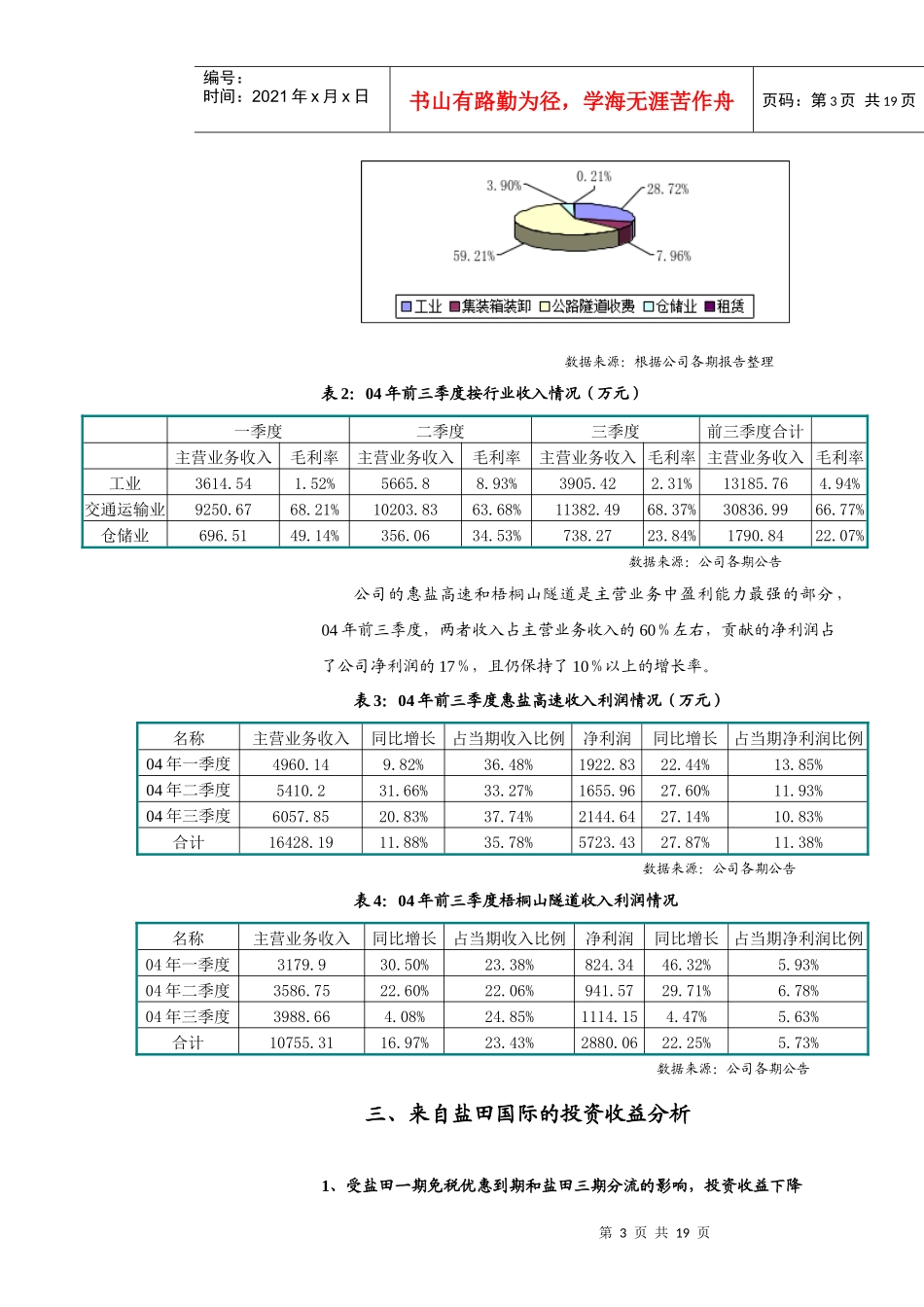

通过深圳港口新增集装箱吞吐能力和未来对集装箱吞吐需求的分析,预计能够满足04-06年集装箱吞吐量年均增长25%或更高的需求,集装箱吞吐能力和吞吐需求基本平衡

公司的梧桐山隧道收费权最快在年底会被收回,但对公司的整体业绩影响不大,同时,公司可能获得一次性溢价收益;由于公司的混凝土业务盈利能力较差,公司准备