最终用户操作手册-AM05流程上海震旦家具有限公司SAP实施专案版本:2

0第五章-AM05_在建工程结算流程1

流程说明此流程描述了固定资产/在建工程PO采购并验收完成后,将在建工程结转到固定资产时的处理过程

本流程主要涉及工程管理部门、资产管理部门和财务部等

在建工程竣工结算和固定资产验收完成时,由工程管理部门填制“结算单”,交总务部门创建在建工程/固定资产主数据,财务部门根据总务部门创建的在建工程/固定资产主数据填制会计信息,完成在建工程结算

相关附件:在建工程/固定资产主数据维护申请单、结算单注意事项:1)在建工程结转到固定资产前须对预付定金作清帐处理

2)结算规则的合理性与合法性3)在建过程管理费需在结算前结清其发生额4)固定资产的分类及编号处理正确、规范2

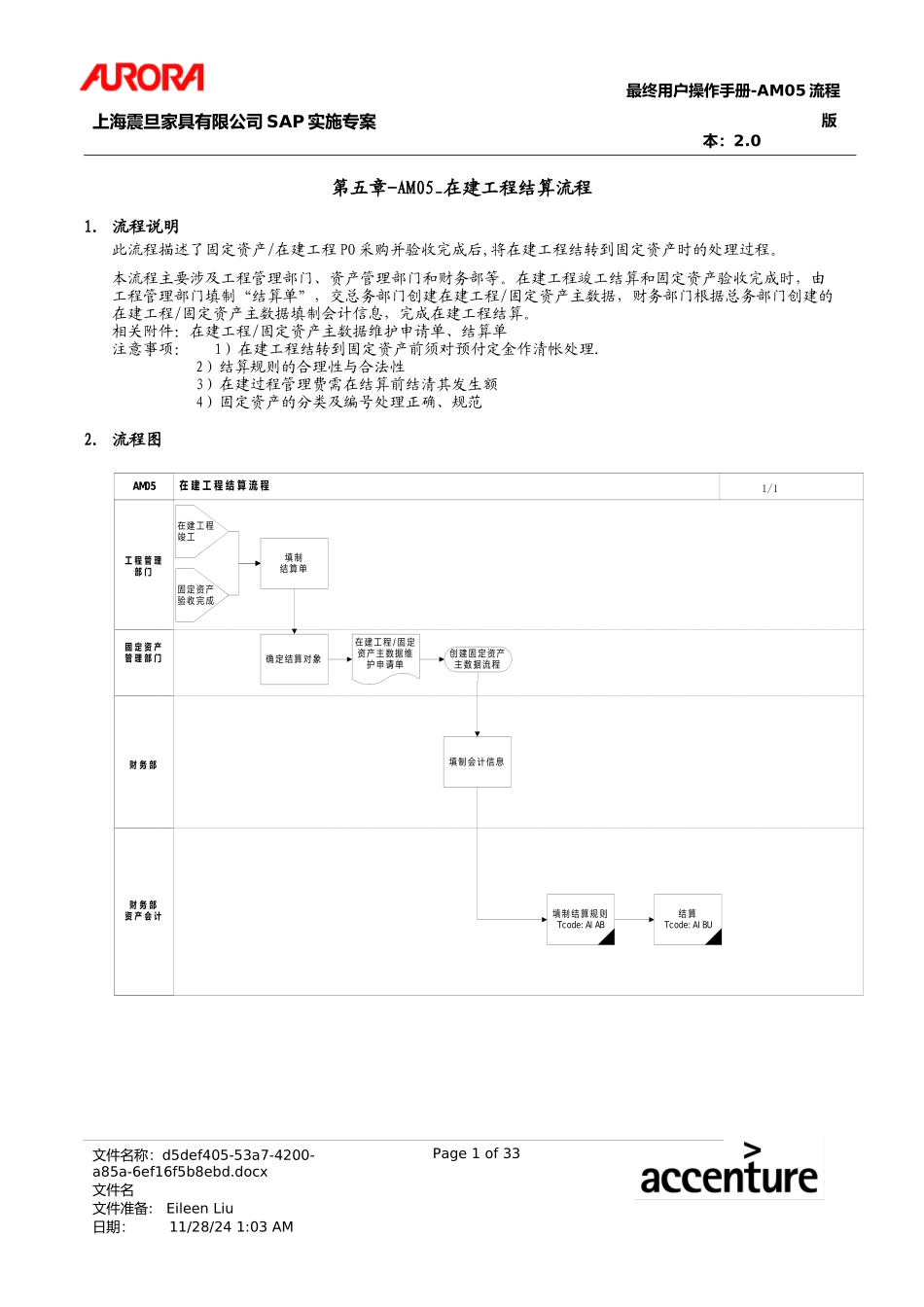

流程图文件名称:d5def405-53a7-4200-a85a-6ef16f5b8ebd

docx文件名Page1of33文件准备:EileenLiu日期:11/28/241:03AM在建工程结算流程AM05工程管理部门财务部固定资产管理部门在建工程竣工填制结算单确定结算对象填制会计信息填制结算规则Tcode:AIAB财务部资产会计结算Tcode:AIBU固定资产验收完成创建固定资产主数据流程/在建工程固定资产主数据维护申请单1/1最终用户操作手册-AM05流程上海震旦家具有限公司SAP实施专案版本:2

操作范例在建工程结算:1)在建工程主数据创建:同仁宿舍改造工程主数据创建2)在建工程过帐:同仁宿舍改造工程过帐3)固定资产主数据创建:同仁宿舍4)在建工程结算:同仁宿舍改造工程价值转移至固定资产同仁宿舍5)跨公司代码在建工程结算:装修费用a)在建工程主数据创建(总公司下)b)在建工程过帐:装修工程过帐c)固定资产主数据创建(分公司下)d)在建工程结算:装修费用价值转移至分公司固定资产(递